Мультипликаторы и коэффициенты для оценки акций — подробное описание

3.8/5 - (102 голоса)

При выборе акций для покупки инвесторы должны ориентироваться на финансовые показатели бизнеса. Для того, чтобы количественно оценить успехи компании в прошлом и сейчас, а также сравнить их в целом по сектору придумали экономические мультипликаторы.

В этой статье мы рассмотрим какие мультипликаторы есть в арсенале инвесторов и как ими пользоваться.

Мультипликаторы — это финансовые коэффициенты для оценки компании и сравнения с другими.

Финансовые мультипликаторы позволяют быстро понять насколько дорого или дёшево оцениваются акции компании. Многие инвесторы принимают решение о покупке акций, основываясь лишь на этих значениях. В принципе для поверхностного анализа этого вполне достаточно.

Большим плюсом этих показателей является то, что эти оценки одинаково подойдут как для огромных бизнесов, так и для небольших, поскольку все формулы рассчитываются в относительных величинах.

Мультипликаторы позволяют быстро оценить инвестиционную привлекательность бизнеса в секторе, отражают отношение между рыночной капитализацией компании и финансовыми показателями бизнеса.

При выборе и анализе компаний показатели мультипликаторов сравниваются из одной отрасли, поскольку почти каждый сектор имеет свои нюансы. Особенно это касается технологический и IT-компаний.

Даже Бенджамин Грэм (автор книги "Разумный инвестор" и стратегии стоимостного инвестирования) ещё в 1930-ых годах применял мультипликаторы для оценки бизнеса и стал очень богатым.

2. Мультипликатор P/E

Самым популярным и простым мультипликатором для оценки акций считается "P/E" (price to earnings), "Цена/Прибыль".

P/E показывает за сколько лет компания окупит инвестиции при сохранении текущей прибыли.

Чем ниже показатель P/E, тем дешевле акции. Оптимальным значением P/E считаются до 20 (для IT-сектора до 30).

Через P/E инвесторы могут косвенно понять справедливую стоимость компании, а точнее насколько недооценены или переоценены её акции.

Например, сравнивается коммунальный сектор. У одной компании P/E=10, у другой P/E=25. Сразу становится видна переоценка у второй. В этом случае инвестор должен провести небольшое исследование с чем связана такая ситуация.

Парадокс рынка в том, что часто инвесторы просто не замечают забытые компании с низким P/E. Это связано с удивительной закономерностью на бирже: чем дороже цена бизнеса, тем больше шансов, что она подорожает ещё. Инвесторы любят получать прибыль здесь и сейчас, а не ждать переоценки. Поэтому они массово покупают то, что растёт, толкая цену ещё выше. Такой подход больше напоминает спекулятивный взгляд.

Например, в 2020 г. трейдеры покупали акции Tesla с P/E=1400, это просто фантастика. Они либо вообще ничего не смыслят в инвестициях, либо просто хотят быстро заработать на росте.

Р/E невозможно использовать для оценки убыточных компаний.

Показатель E/P

Обратное значение E/P показывает годовую доходность в процентах. Можно сравнивать безрисковую доходность по гособлигациям при выборе компаний.

Стоит сделать оговорку: высокие показатель P/E может быть оправдан только в случае высоких темпов роста бизнеса, а точнее прибыли. Для этого применяют коэффициент PEG.

PEG = [Будущее значение Р/Е] / [Темп годового роста EPS в ближайшие 5 лет]

3. Мультипликатор P/BV

Финансовый мультипликатор "P/BV" (price to book value), "Цена/Балансовая стоимость". Является вторым по важности показателем при выборе акций. Часто сокращённо пишут "P/B".

Формула P/B:

P/B = [Рыночная стоимость компании] / [Балансовая стоимость активов компании]

Балансовая стоимость активов — это чистая стоимость активов (СЧА) компании. Активы (Total Assets) минус обязательства (Total Liabilities).

P/B показывает сколько реальных активов, которые принадлежат акционерам приходится на один вложенный рубль. Например, если P/B = 1.5, то на 1.5 рубля стоимости акции приходится только 1 рубль реальной стоимости.

Нормальные значения P/B для разных бизнесов будут разные. Например, для IT-компаний P/B может быть 5-10 и это будет нормально. Для каких-то сырьевых компаний обычно P/B не превышает 1.5 в среднем.

На рынке можно найти компании с P/B меньше 1. Эти компании считаются недооценёнными, поскольку их капитализация меньше её балансовой стоимости. Другими словами инвестор покупает компанию дешевле её реальной стоимости. Например, P/B = 0,65, тогда за 0,65 рубля инвестор становится владельцем активов стоимостью 1 рубль.

Бенджамин Грэм рекомендовал брать недооценённые компании. В 1950-1970-ых годах в США были такие акции. После 1980-ых начался мощный бычий рынок, после чего цены всех акций значительно подорожали, крупных бизнесов практически не осталось с низким мультипликатором P/B.

Чем выше цена, которую платите сегодня, тем ниже доход в будущем. Бенджамин Грэхем

4. Мультипликатор P/S

"P/S" (price to sales), "Цена/Продажи" похож по своей идеи на P/E. Вместо прибыли в знаменателе используют выручку.

Формула P/S:

P/S = [Цена акции] / [Продажи на одну акцию]

Выручка (Revenue) — это полная совокупность денежных средств (или будущих выгод) от основной деятельности предприятия за период. Является более стабильным отражением финансовой отчётности бизнеса, чем прибыль.

Плюс P/S в том, что позволяет сравнивать даже убыточные компании между собой, поскольку выручка не может быть отрицательной.

Нормальными значениями P/S считаются не более 2.

5. Мультипликатор P/CF

Коэффициент P/CF (price/cash flow), "Цена/Денежный поток". Этот мультипликатор используется довольно редко. P/CF показывает эффективность работы основной деятельности бизнеса.

P/CF = [Цена акции] / [Операционный денежный поток на одну акцию]

Многие компании помимо основной деятельности занимаются инвестициями. В данном случае P/CF поможет посмотреть точечно показатель эффективности бизнеса.

В качестве минуса можно сказать то, что если у компании большой поток денег от инвестиций, то естественно, что она может стоить дорого, поэтому показатель капитализации будет завышен. Причём это не делает компанию не инвестиционно привлекательной.

Коэффициент "EV/EBITDA" (Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization) используется довольно часто при выборе компаний. Особенно часто он используется для сравнения стоимости компании в истории самой же себя.

Формула EV:

EV = [Рыночная капитализация] + [Все долговые обязательства] + [Доступные денежные средства компании]

Формула EBITDA:

EBITDA = [Чистая прибыль] + [Расходы по налогу на прибыль] — [Налоговые вычеты] + [Внереализационные доходы и расходы] + [Выплаты по процентам] + [Амортизация] – [Переоценка активов]

EV/EBITDA позволяет сравнивать компании независимо от страновой принадлежности. Показатель EV учитывает все долги компании, а расчёт EBITDA не зависит от особенностей бухгалтерского учёта отдельных стран. Например, в разных странах разные требования к налогам и амортизации могут значительно разница.

Чем меньше EV/EBITDA, тем дешевле компания. Оптимальным считаются значения не более 7.

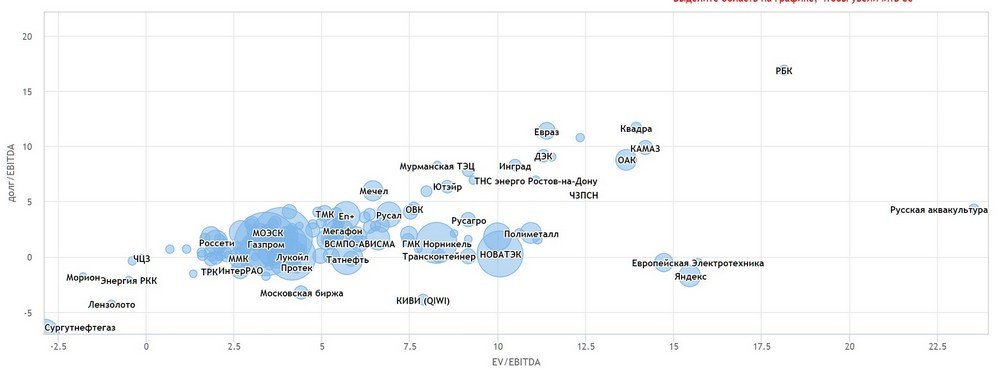

7. Мультипликатор DEBT/EBITDA

Коэффициент "Долг/EBITDA" (DEBT/EBITDA) показывает закредитованность компании относительно её способности генерировать деньги.

Вместо долга часто используют показатель чистого долга, тогда мультипликатор называется "netDebt/EBITDA".

При анализе и выборе компании строят EV/EBITDA по оси Х, а DEBT/EBITDA по оси Y. Чем ближе компания к началу координат, тем дешевле. Такой простой анализ позволяет находить дешёвые акции.

8. Рыночная капитализация (Market capitalization)

Этот мультипликатор имеют абсолютное значение, поэтому сравнивать компании можно по ним лишь условно.

Формула рыночной капитализации:

Market capitalization = [Цена акций] × [Общее количество штук]

Показатель рыночной капитализации показывает сколько стоит купить всю компанию по последней цене на бирже. Конечно, это лишь условность, поскольку биржевые котировки постоянно меняются и сделать однозначный вывод по ним невозможно.

Примечание

Market capitalization часто пишут сокращённо "MCAP".

При подсчёте рыночной капитализации не учитываются выпущенные привилегированные акции, облигации, долги и другие ценные бумаги.

Редко используемый мультипликатор L/A показывает отношение обязательств и активов. Говоря простыми словами: насколько закредитована компания.

Формула L/A:

L/A = [Обязательства] / [Активы]

L/A ещё называют коэффициентом Левериджа (от англ. "leverage" — рычаг). Чем больше это значение, тем больше заёмных средств использует бизнес в своей работе.

В зависимости от отрасли, L/A может сильно отличаться. Например, в банковской, строительной и авиаперевозках L/A может занимать большое значение.

10. Как пользоваться мультипликаторами для выбора акций

1. Сравнивать компании надо только из одной отрасли экономики. Это связано со спецификами работы в разных отраслях.

2. Составьте таблицу компаний с указанием всех коэффициентов.

3. Выберите самые дешёвые компании.

4. Теперь сравните динамику изменения мультипликаторов за последние 10 лет. Возможно, что выбранные компании всегда остаются дешевыми. В этом случае стоит получше проанализировать причины этой ситуации. Вполне вероятно, что переоценки не будет, поскольку компания всегда стоит дешёво.

Мультипликаторы являются простым и понятным способом для отбора дешёвых компаний. Более детальный анализ требуется проводить уже с отчётами компании, презентациями. Т.е. сказать точно по коэффициентам, что стоит вкладывать деньги в какую-то акции невозможно.

— что это значит в финансах")