Капитализация процентов по депозиту — что это такое, примеры

Самый популярный способ хранения денег среди населения нашей страны — банковские депозиты. Это действительно самый удобный и надёжный способ для хранения денег на небольшой период. В этой статье мы подробно разберём вопросы капитализацией процентов по вкладу: что это такое и что значит, стоит ли выбирать такой вариант.

Капитализация (Capitalization) — это автоматическое добавление денег к основной сумме вклада выплаченного дохода. Или говоря простыми словами — это реинвестирование процентов.

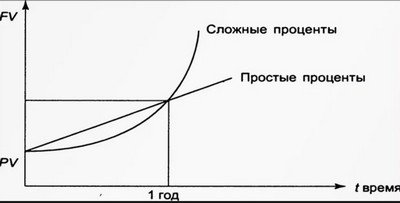

Капитализация позволяет увеличивать итоговую доходность по вкладу. Эффект этого увеличения более всего заметен на длительном отрезке времени.

Примечание

В нашей статье вклад означает то же самое, что и "депозит".

Банки предлагают несколько вариантов частоты выплаты капитализации процентов:

Ежемесячно (чаще всего);

Ежеквартально (реже);

Ежегодно (в случае срока от года);

Большинство депозитов, которые предлагают банки не имеют в своем составе услугу по капитализации. Обычно такая возможность в среднем есть лишь у каждого четвертого банковского предложения.

В информации о вкладе с капитализацией может также указывается "эффективная процентная ставка". Давайте разберёмся, что это значит.

2. Что такое эффективная процентная ставка

Эффективная процентная ставка — это процент, на который реально увеличиться вложенная сумма по окончанию срока.

Например, есть заявленная в договоре ставка 12% годовых с ежемесячным добавлением процентов к сумме вклада. По факту, за год мы заработаем 12.68%. Значит, эффективная процентная ставка составит 12.68%, т.е. она больше базовой на 0.68% благодаря тому, что на ранее выплаченные суммы также начисляются проценты.

Приведем расчёты с разными сроками и процентами, чтобы наглядно понять разницу.

Ниже представлена таблица с примерами различных сроков вкладов и ставок. В каждом случае включена опция ежемесячной капитализации процентов

Ставка, %

Срок, месяцы

Эффективная процентная ставка, %

6

6

6.08

6

12

6.17

6

18

6.26

6

24

6.36

8

6

8.13

8

12

8.30

8

18

8.47

8

24

8.64

10

6

10.21

10

12

10.47

10

18

10.74

10

24

11.02

Как мы и говорили выше: чем больше срок депозита, тем более заметен эффект сложного процента.

4. Формула капитализации вклада

Существует несложная формула для подсчета капитализации вклада (сложных процентов):

К = S × (1 + r/m)n

Где:

К – общая сумма, которую получит клиент по окончанию договора;

S – первоначальная сумма вложения;

r – годовая процентная ставка;

m – количество периодов начисления за год (чаще всего 12);

n – срок;

5. Что выгоднее: вклад с капитализацией или без нее

Предложения банков с капитализацией процентов имеют чуть меньше ставку, чем без неё. Например, 7% обычная ставка и 6.7% с капитализацией.

Что выгоднее? Уточнить эффективную процентную ставку можно у сотрудника банка и сразу понять, что выгоднее. Но скорее всего это будет плюс/минус одинаковая сумма.

Чаще всего депозиты с ежемесячными начислениями позволяют снимать часть этой суммы, что иногда очень важно для вкладчика. Поэтому стоит ориентироваться на этот момент: будете ли вы снимать проценты или такой необходимости нет.

— подробное описание")

— подробное описание")

— что это значит в финансах")