ИИС-1 и ИИС-2 — плюсы и минусы, как и где лучше открыть

Возможность открытия индивидуального инвестиционного счёта (сокращённо — ИИС) появилась у граждан России с 1 января 2015 г. Но до сих пор многие не знают в чём его преимущества и для чего он нужен. В этой статье мы рассмотрим вопросы:

В чём плюсы и минусы ИИС;

Как и где лучше открыть ИИС;

В чём разница между типами налоговых льгот: на взнос (тип-А) и на прибыль (тип-Б);

Сколько можно заработать на бирже, инвестируя с помощью ИИС;

Обновление от 2024 года: теперь можно открыть только ИИС-3, предыдущие два типа ИИС-1 и ИИС-2 продолжат действовать на тех же условиях, но открыть их уже нельзя. Речь в статье далее пойдёт только про ИИС-1 и ИИС-2.

ИИС (аббревиатура «Индивидуальный инвестиционный счёт») — это обычный брокерский счёт с возможностью получения налоговых льгот.

Инвестору на выбор предлагается воспользоваться одним из двух вариантов: возврат 13% налога от суммы инвестирования «тип-А» (ИИС-1 первого типа) или освобождение от налога на полученную прибыль «тип-Б» (ИИС-2 второго типа).

ИИС был создан по инициативе государства и стал доступен для открытия с 1 января 2015 г. Главная цель: привлечение инвестиций в российские ценные бумаги от обычных граждан. Исторически сложилось, что в России население гораздо охотнее вкладывает деньги на банковские депозиты, нежели на фондовый рынок.

Благодаря ИИС привлекательность инвестирования в ценные бумаги для физических лиц резко повысилась. Налоговые вычеты позволяют значительно быстрее накапливать капитал.

Единственным условием для получения вычета является срок существования ИИС: не менее 3 лет с даты открытия, а не с даты первого пополнения.

2. ИИС-1 и ИИС-2 — особенности и основные моменты

На одного гражданина может быть оформлен только один действующий ИИС.

Можно менять брокерскую компанию, перенося свой ИИС, но иметь активный можно только один.

ИИС открывается бесплатно. Плата за обслуживание отсутствует. Необязательно его пополнять сразу. На нём может быть нулевая сумма сколь угодно долго.

Пополнение возможно только в рублях. Но можно ещё переводить на него ценные бумаги. Это вызовет неудобство в дальнейшем при заполнение декларации для вычета.

Максимальная сумма пополнения за один расчётный год (с 1 января по 31 декабря) не должна превышать 1 млн рублей. Например, допускается внесение средств по 1 млн рублей 30 декабря 2019 года и 3 января 2020 года.

Максимальная сумма, с которой можно осуществить налоговый вычет по "типу А" (на взнос) составляет 400 тыс. рублей в год. Если пополнить за год на 700 тыс. рублей, то вычет всё равно оформят лишь с суммы в 400.

Для покупки доступны все ценные бумаги, которые есть на Московской бирже: акции и облигации, ETF фонды, БПИФ недвижимости, а также валюта и золото. С 2014 г. появились американские акции на Санкт-Петербургской, которые также доступны для инвестиций.

Если закрыть индивидуальный инвестиционный счёт, то можно открыть его снова.

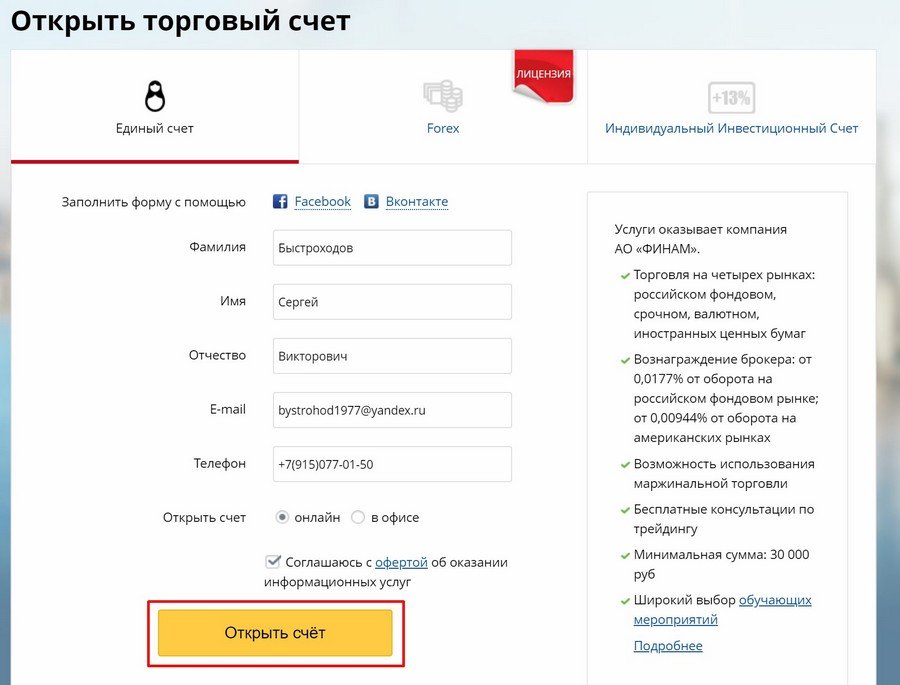

Любой резидент РФ может открыть ИИС в любой брокерской компании, которая предоставляет данную услугу. Я рекомендую делать это через брокеров, поскольку у них самые лучшие торговые условия. Например, через компанию Finam.

Закрыть счёт можно в любое время, но для получения вычета он должен быть открыт не менее 3 лет. При этом нельзя снимать деньги (даже частично). Можно только пополнять. Если вы получали налоговый вычет и закрыли его ранее 3 лет, то придётся вернуть весь вычет с уплатой пеней.

Можно настроить выплату дивидендов по ИИС на другой брокерский счёт. Некоторые банки предлагают настроить вывод на банковский счёт. Другими словами: вывести деньги с ИИС можно только дивидендами. Поскольку никто не заставляет удерживать акцию дольше, чем один день в день отсечки дивидендов, то можно входить в разные отсечки и выводить таким образом деньги.

Датой открытия счёта считается подача брокеру распоряжения об открытии. Пополнить его можно в любое время. Хоть через 1 год, хоть через 3 года.

Можно воспользоваться только одним из двух налоговых вычетов: "тип А" или "тип Б" (о них дальше пойдёт речь), при этом тип нельзя потом изменять.

По ИИС не берётся налог на прибыль до момента его закрытия. Это даёт дополнительные возможности для дохода. Единственным исключением является налог на дивиденды и купонный доход с облигаций (если он облагается налогом). Напомню, что на обычном брокерском счёте налог на зафиксированную прибыль платится в конце каждого года.

Если вы хотите просто надёжно сохранить деньги на ИИС без каких-то рисков, то можно купить облигации Минфина (ОФЗ). Например, со сроком погашения через 3 года и забыть про счёт до момента его закрытия. Таким образом, вы фактически открыли банковский вклад с возможностью быстрого перекладывания средств из одних ценных бумаг в другие и хорошей доходностью.

ИИС первых двух типов представляет обычный брокерский счёт. Все финансовые инструменты, которые доступны для торговле у брокера на нём, то доступно и на индивидуальном инвестиционном счёте.

На ИИС каждому инвестору доступны для покупки следующие активы:

Акции российских компаний. Также доступны зарубежные акции, которые котируются на Санкт-Петербургской и Московской бирже;

Можно зарабатывать любыми действиями включающими скальпинг и долгосрочные подходы.

4. Как и где лучше открыть ИИС физическому лицу

Сейчас открыть ИИС-1 и ИИС-2 нельзя, только ИИС-3. Сделать это можно через интернет. Для этого потребуется зарегистрироваться у биржевого брокера. Вам не потребуется никуда ехать дополнительно. Открытие счёта ИИС-3 происходит онлайн.

Эти компании занимают лидирующие позиции в сфере брокерского обслуживания. У них бесплатное пополнение и снятие. Вы получаете самые лучшие условия для торговли, а именно минимальные комиссии на торговый оборот.

Для завершения регистрации потребуется загрузить скан паспорта, ИНН.

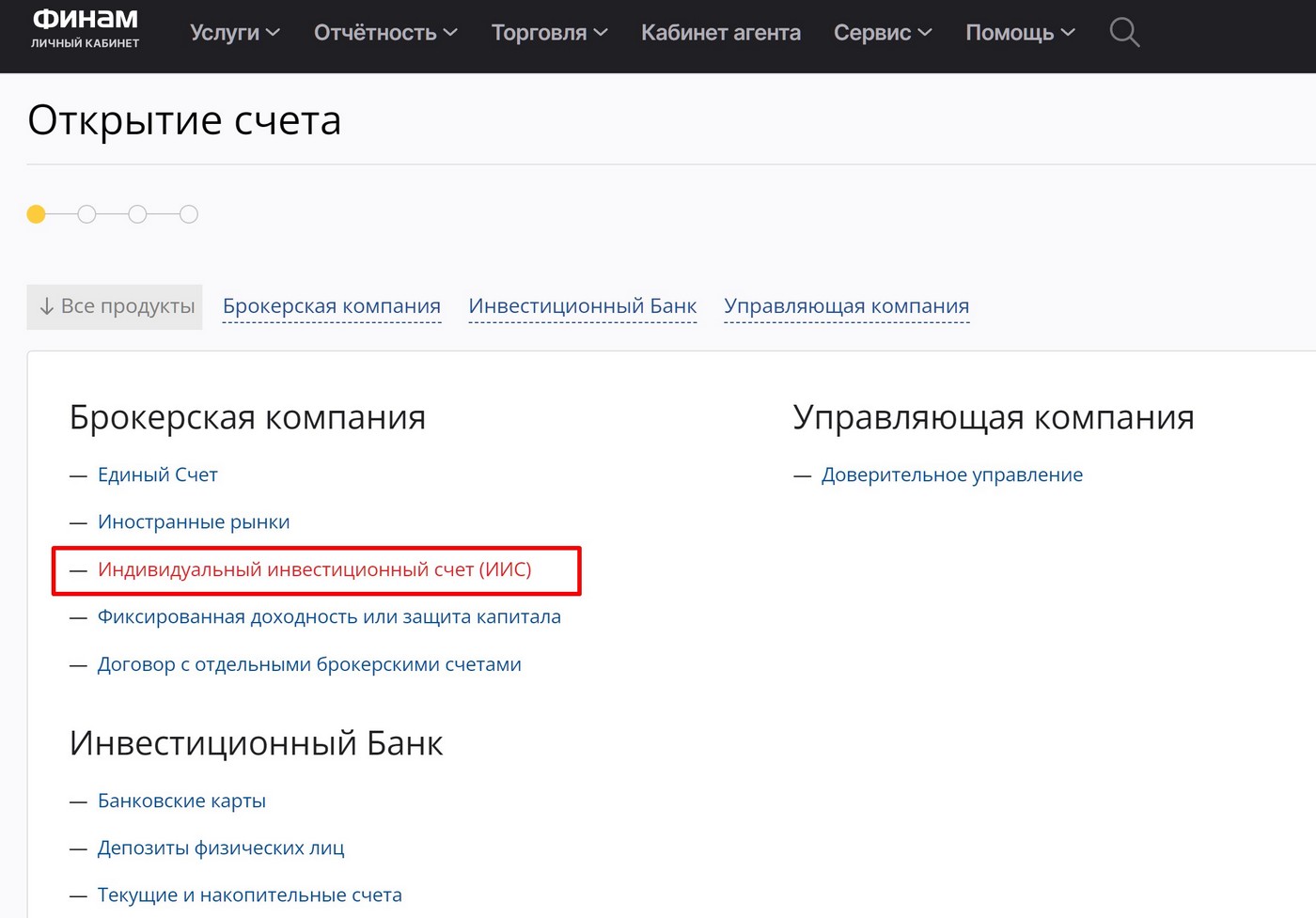

2 Для открытия ИИС-3 нажмите в личном кабинете брокера на ссылку "Открыть новый договор":

3 Выбираете тип ИИС-3:

После открытия ИИС не требуется сразу вносить деньги. Можете пополнить потом или же вообще не пополнять его хоть 5 лет.

Чтобы получать максимально возможный вычет, следует ежегодно пополнять его на 400 тыс. рублей. Таким образом, за год можно сделать возврат налога на 52 тыс. рублей (13% от 400 тыс. рублей).

На выбор доступен один из двух типов налогового вычета. Причём изменять этот тип после выбора уже невозможно. Он выбирается на весь срок существования счёта. Просто если вы воспользуетесь типом-А, то тип-Б уже автоматически станет недоступен.

5.1. Вычет по ИИС на взнос — "Тип А"

"Тип А" даёт возможность получать налоговый вычет 13% от суммы пополнения ИИС. Для этого физическому лицу нужно предоставить справку 2 НДФЛ о доходах за предыдущий год, иначе не с чего будет делать возврат.

Например, за 2015 г. доход физического лица составил 1 млн рублей. Из них 130 тыс. рублей налога. Если он внёс в 2015 г. на ИИС сумму 400 тыс. рублей, то вычет составит 52 тыс. рублей. Подать декларацию 3-НДФЛ на возврат можно в 2016 г. Если подать в январе, то налоговый вычет придёт где-то в мае.

За каждый отдельно взятый год, когда происходит пополнение ИИС, необходимо делать отдельные декларации 3-НДФЛ. Например, за 2015 в 2016, за 2016 в 2017 и т.д.

Если внести сумму меньше 400 тыс., например, 300 тыс., то и возврат налога будет от этой суммы будет меньше — 39 тыс. рублей (13% от 300).

Примечание 1

Вычет по типу-А доступен в течение трёх лет после пополнения. Например, за 2018 г. крайний срок в 2021 г., но не позже.

Примечание 2

На доход от разницы курса продажи ценных бумаг, заработанный на этом типе ИИС, будет браться налог 13%, как и на других брокерских счётах, но делается это только в момент его закрытия.

С 2022 г. вычет по ИИС делается в упрощённом порядке. От инвестора не требуется заполнять декларацию 3-НДФЛ. Нужно лишь уточнить у брокера возможность предоставления автоматического вычета.

С каких доходов нельзя на ИИС типа А компенсировать налог:

дивиденды (ст. 275 НК РФ);

доходы в виде выигрышей, полученные участниками азартных игр и участниками лотерей;

доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (далее — ПФИ) (ст. 214.1 НК РФ);

доходы по операциям репо, объектом которых являются ценные бумаги (ст. 214.3 НК РФ);

доходы по операциям займа ценными бумагами (ст. 214.4 НК РФ);

доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на ИИС (ст. 214.9 НК РФ) доходы в виде сумм прибыли контролируемой иностранной компании;

5.2. Вычет по ИИС на доход — "Тип Б"

Налоговый вычет "Тип Б" полностью освобождает от налога прибыль, полученную от инвестиций на ИИС.

Например, в первый и второй год гражданин инвестировал на ИИС по 500 тыс. рублей. Значит, собственных средств вложено 1 млн рублей. Предположим, что за три года он заработал 200 тыс. рублей на фондовом рынке. Итоговая сумма составит 1,2 млн рублей. Если он захочет закрыть его, то ему не придётся уплатить подоходный налог с прибыли в 200 тыс. рублей.

Тип Б позволит освободить от налога на прибыль. Фактически инвестор выигрывает лишь сумму 26 тыс. рублей (13% от прибыли 200). Можно было больше вернуть денег воспользовавшись первым вариантом вычет на взнос "Тип А" — 104 тыс. рублей. Но для этого нужно иметь официальный доход.

По типу Б необязательно иметь официальный доход на прибыль. Этот вариант подойдёт для неработающих граждан или при очень долгосрочном инвестировании.

Примечание

Если мы инвестируем по 1 млн рублей в год, то вычет распространяется на доход со всей суммы по этому варианту.

Возврат налога по этому типу происходит в момент закрытия счёта, поскольку инвестор не платит налог пока ИИС активен.

6. Какой тип вычета ИИС выбрать обычному человеку

Чаще всего инвесторы выбирают первый вариант "тип А", поскольку на коротком промежутке времени он гораздо прибыльнее. Мало кто готов инвестировать на 5 и более лет. А именно на таком сроке в среднем можно заработать приличную сумму и начать переживать по поводу большого налога. Преимущество от "типа Б" будет заметно лишь в случае больших доходов от инвестирования. Можно назвать точную сумму: при чистой прибыли свыше 1,5 млн рублей за 3 года.

Если вы не планируете закрывать счёт в ближайшие лет 10 и основной доход будет идти от акций, то, возможно, имеет смысл выбрать "тип Б". Если же вы открываете счёт на 3-5 лет и ежегодно пополняете его, то в большинстве случаев выгоднее выбирать "тип А".

Тип А позволяет сразу получить 13% вычета от вносимой суммы. Например, полученные 52 тыс. рублей от первого взноса 400 тыс. рублей можно реинвестировать, тем самым увеличивая потенциал дальнейшего дохода на ИИС.

Риски инвестиций

Покупка акций для человека, который никогда не сталкивался с фондовым рынком является рискованной игрой. Акции могут упасть, а потом вырасти. Могут вырасти, потом упасть. Даже инвестор с опытом не сможет точно сказать сколько будет денег спустя год, два года и тем более три года.

Конечно, самая простая стратегия "купи и держи" с высокой долей вероятности покажет прибыль на отрезке 3-5 лет. Но за это время рынок изрядно будет "трясти" вверх/вниз. Выдержат ли нервы инвестора? Не каждый готов к колебаниям цены до -50..-70%.

ИИС бессрочен и поэтому удобен тем, кто копит на пенсию. Например, за 20-30 лет сумма дохода может достигнуть десятков миллионов рублей. А возврат налога на такую сумму может быть внушительным. Тем более можно каждые три года закрывать счёт, а потом его открывать и снова получать вычет с этой суммы.

Насколько выгодно открывать ИИС для обычного человека? Рассмотрим потенциальную доходность на примере инвестора, который не хочет сильно рисковать. Его устраивает безрисковая доходность, которую может дать ОФЗ (гособлигации). Мы рассмотрим период хранения денег 3 года, поскольку именно это требование предъявляется к существованию счёта, после которого его можно закрыть, не потеряв право на налоговые льготы.

Пример

Инвестор каждый год 1 января вносит по 400 тыс. рублей. В итоге за 3 года внесённая сумма составит 1,2 млн рублей. Суммарный возврат налога несложно подсчитать: 156 тыс. рублей (по вычета "типа А"). Значит, если инвестор просто будет держать деньги на счёту, то итоговая сумма будет 1,356 млн рублей.

Но зачем просто держать деньги на счёту, если их можно инвестировать в ОФЗ, которые будут ежегодно приносить где-то 5-6% доходности (в зависимости от текущей ключевой ставки).

Вычет мы будем хранить отдельно от ИИС. То есть получать его и не класть обратно на биржу. Тогда выписка по счёту будет примерно следующая:

Год

Вложение, тыс.

Доход с ОФЗ, тыс.

Сумма на конец года, тыс.

1

400

30

430

2

400

63

893

3

400

97

1390

Итого, через 3 года на брокерском счёте будет сумма — 1,39 млн руб. Ещё суммарно мы получили 156 тысяч рублей налогового вычета. Значит, общая сумма = 1,546 млн руб. Можно подсчитать среднюю доходность в годовых: 14,46%. Как мы получили эту цифру? Взяли общую прибыль 346 тысяч и поделили на 800 тысяч (средний баланс на счёту) и разделили на 3 (поскольку срок был 3 года).

Если вкладывать в ИИС с первого года по 400 тыс. рублей и хранить средства в облигациях, то доходность составит около 14,46%. Эта цифра примерно в 2 раза больше, чем если бы мы держали средства на вкладе в банке.

Как можно повысить прибыльность ИИС:

Инвестировать в корпоративные облигации (с доходностью 10-14% годовых). Тогда итоговая прибыль составит ~ 18,5%

Инвестировать в акции все деньги. Если рынок не подведёт, то среднюю прибыль должна составить ~ 22%

Вложить деньги только на третий год открытия ИИС. Тогда прибыль составит 13% плюс 8% от купона по облигациям, итого ~ 21%, но это будет лишь один год с такой прибылью. Ещё стоит учесть, что максимальная сумма вложения составляет 400 тыс. рублей.

Реинвестировать 52 тыс. рублей на брокерский счёт или же в другие источники доходов, тогда прибыль немного повысится до ~ 15,43%

Если ИИС открыт в текущем году, то подать налоговую декларацию на вычет по "типу А" можно в следующем году.

Для получения налогового вычета понадобится обратиться в налоговый орган или же заполнить декларацию онлайн через личный кабинет налоговой службы (это самый простой вариант). Все документы надо отсканировать в цветном формате и приложить к декларации.

9. Плюсы и минусы индивидуального инвестиционного счёта первого и второго типа

Преимущества:

Счёт можно открыть и не пополнять — это уже дело каждого;

Налоги на доход по этому счёту не платятся до момента закрытия;

Открывается бесплатно и не требует никаких иных действий;

Действует бессрочно;

Можно сменить брокера, не закрывая ИИС;

Позволяет инвестировать на фондовый рынок РФ с получением налоговых льгот. При этом он ничем не отличается от обычного брокерского счёта;

Недостатки ИИС:

Для получения льготы потребуется не закрывать ИИС 3 года. Для многих это довольно длительный период;

Частичное снятие денег запрещено;

Сравнительно небольшие суммы ежегодного инвестирования для возврата налога по типу А (не более 400 тыс. рублей);

Тип вычета нельзя изменять со временем;

Для человека незнакомого с фондовым рынком и брокерскими счётами — это всё покажется сложным;

10. Отзывы ИИС — стоит ли открывать

С 2015 г. уже накопилось много отзывов про ИИС. Я напишу свой и он положительный.

У меня ИИС открыт в Финам. За несколько лет работы остался полностью доволен. Вычеты действительно можно получать в налоговой. Для этого надо составить 3-НДФЛ декларацию. Ссылку на инструкцию приводил выше. Ничего сложного в заполнение декларации нет.

Я пользуюсь типом вычета А, то есть на взнос. Помимо этого плюса, стоит сказать, что не надо платить налог на прибыль по счёту до его закрытия. Это позволяет заниматься активным трейдингом, не думая про то, что как уменьшить налог на прибыль от инвестиций в конце года.

11. Примеры ИИС в других странах

В странах с развитой экономикой уже давно существуют счёта подобные льготные ИИС для привлечения денег в фондовые рынки своих стран:

Пожалуй, ИИС это один из немногих положительных моментов от кризиса 2014 года. Теперь появилась возможность инвестировать деньги в российские активы за вычетом налога.. На западе такая практика существует уже давно

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

БКС Брокер

— что это и как рассчитывается")

— что это значит в финансах")

Пожалуй, ИИС это один из немногих положительных моментов от кризиса 2014 года. Теперь появилась возможность инвестировать деньги в российские активы за вычетом налога..

На западе такая практика существует уже давно