Как накопить на пенсию самостоятельно — пошаговый план

Молодым людям кажется, что до выхода на пенсию ещё очень далеко. При этом большинство относятся к старости, как к самому бедному периоду своей жизни. Но стратегические инвесторы наоборот, к старости накапливают огромные состояния и могут регулярно отдыхать за рубежом и в санаториях.

В этой статье мы поговорим, как можно накопить на пенсию даже при маленькой зарплате. Как это сделать наиболее правильно и сколько денег потребуется.

Эта статья не для тех, кто считает «я не доживу до пенсии» и «зачем мне думать о будущем сейчас». Сразу скажем, что процесс накопления капитала является нелёгкой задачей психологически. Поэтому внимательно прочтите эту статью до конца. Мы приведём реальны цифры и статистику, а также расскажем способы как значительно ускорить накопления без каких-то преукрас.

1. Какие возможности инвестирования есть у каждого гражданина

Как известно в нашей стране пенсии небольшие. На них можно прожить, но без каких-то излишеств и тем более возможностей путешествовать. Плюс к тому же пенсионный возраст повысили. Средняя продолжительность жизни растёт, поэтому, возможно, в будущем его повысят ещё. При этом размер пенсии не становится больше оттого, что человек выйдет на неё позже, а здоровье к старости ухудшается.

За счёт своих сбережений можно выйти на пенсию пораньше, но для этого стоит задуматься о её формировании ещё в молодости. Идеальным вариантом для каждого человека является самостоятельно позаботиться о своём будущем уже сейчас. Чем раньше начнёте откладывать, тем больше возможностей будет. Конечно, если до пенсии остаётся буквально пара лет, то возможностей гораздо меньше.

Есть такое мнение, что до 30 лет нужно вкладывать в себя, чтобы добиться максимального роста на карьерной лестнице. Отчасти это так. Но здесь скорее вопрос того, что мало, кто до 30 лет задумывается о пенсии. Большинство в этом возрасте создают семьи, покупают квартиры. Долгосрочные накопления их мало интересуют, а зря. Каждый лишний год инвестирования даёт солидную прибавку к полученному результату через десятилетия.

Поэтому независимо от возраста стоит всегда откладывать хотя бы пару тысяч рублей с зарплаты в инвестиционную копилку (о ней мы поговорим далее).

Важно помнить, что у каждого есть возможность рано уйти на пенсию, при этом обеспечив себе солидный доход.

2. С чего начать — первые шаги к пенсии

Большинство обычного населения далеки от инвестиций и фондового рынка ценных бумаг. Они знают два основных способа накопления денег:

Это самые малодоходные инструменты. Вкладывая в них, можно упустить множество возможностей заработка на акциях, которые в среднем растут в 2-3 раза быстрее (согласно историческим данным).

В нашей стране только начинает зарождаться "культура инвестирования". На западе всё население уже давно копит себе на пенсию, самостоятельно накапливая портфель из акций.

Относительно недавно была надежда на НПФ (негосударственные пенсионные фонды). Они активно рекламировались, как надёжные способы сохранения платёжеспособности денег. Но их результаты работы сильно проигрывают фондовому рынку и даже простому хранению денег на вкладе.

Рядовым гражданам надеяться на НПФ не стоит. Тем более денежные средства лежат у них и вкладчик даже не может ничего с ними сделать. Гораздо лучше самостоятельно управлять денежными средствами.

С чего начать копить на пенсию? Нужно откладывать ежемесячно денежные средства. Большинство задают вопрос: "как копить, если нет лишних денег"? Надо сделать за правило откладывать каждый месяц часть своей зарплаты. Например, 5-10%. Если можете больше, то больше. Размер откладываемой сумма влияет на скорость накопления. При этом лучше всего откладывать больше в первые годы, чтобы деньги работали на вас очень долго.

Даже если у вас есть действующие кредиты или ипотека, то всё равно откладывайте часть денег.

Если едва сводите концы с концами, то оптимизируйте расходы. Ведите разумный образ жизни в плане трат. Выберите более дешёвый тариф на мобильный телефон, пользуйтесь дебетовыми картами с начислением процентов на остаток и кэшбеком (например: Тинькофф и Польза). Все эти мелочи помогут сохранять реальные деньги, которые можно отложить для пенсии. За 30 лет они приумножаться в несколько раз и будут приносить Вам вечные дивиденды.

Важнейшие факторы успеха в любых накоплениях:

Время. Чем раньше начнём, тем больше заработаем на процентах.

Сумма вложений. Чем больше инвестируем вначале, тем лучше.

Доходность. Вкладываем в максимально доходные инвестиции на долгосрок.

В инвестировании работает эффект сложных процентов. Как объяснить этот эффект? Наши накопления со временем начинают расти всё быстрее и быстрее за счёт реинвестирования накопленных процентов. Чем дольше времени мы реинвестируем, тем больший эффект получаем.

Например, за 2 годах эффект сложного процента почти не заметен, но если брать горизонт 10-30 лет, то проценты будут составлять основную часть накопления.

3. В чём лучше копить на пенсию — доступные варианты

3.1. Ценные бумаги — портфель из акций и облигаций

Большинство населения далеки от рынка акций и облигаций. Многие даже не знают, что такое облигации, а также не догадываются, что они выгоднее и удобнее вкладов.

Для большинства обычных людей нужен самый простой способ накопления и он есть: просто покупать акции надёжных эмитентов. Полученные дивиденды и купоны по облигациям реинвестировать. Никогда не продавайте акции компаний без ведомых на то фундаментальных причин. Это и есть самый короткий путь к формированию большой пенсии.

Покупайте акции хороших компаний, дивиденды реинвестируйте — это самый доходный вариант для накопления на пенсию.

3.1.1. Доходность акций и облигаций

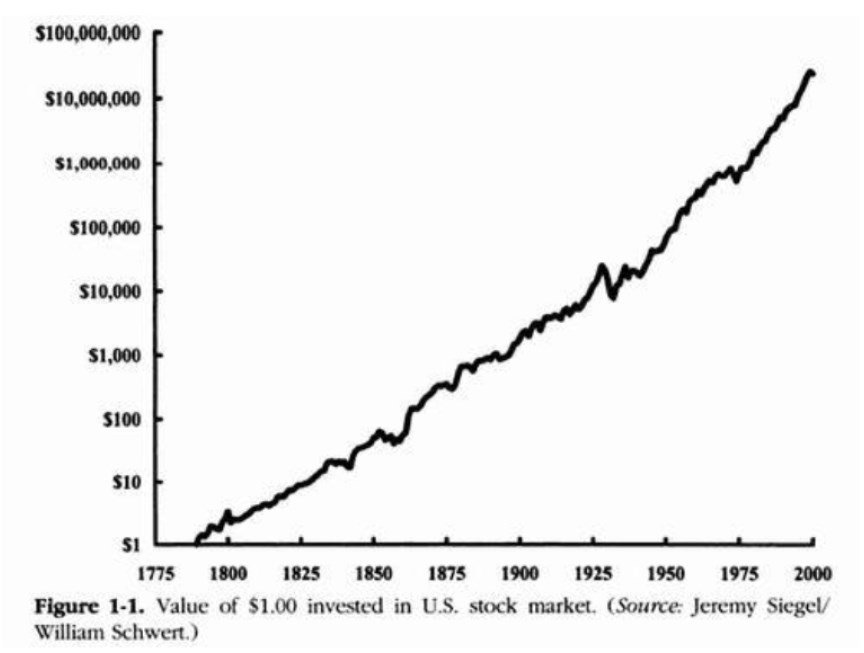

Акции растут в среднем на 10-20% в год с учётом дивидендов. Это быстрее инфляции, поэтому акционеры реально могут увеличивать свои деньги.

Ниже представлен график роста $1 инвестированного в акции с 1797 года. За 200 лет $1 вырос до $10 млн.

Облигации являются менее доходными, но их можно использовать как источник пассивного дохода. Они платят стабильно купонные выплаты и поэтому смогут обеспечить постоянным и стабильным источником денег. Это удобно, когда до пенсии остаётся пару лет.

Средняя доходность облигаций 5-7% годовых в ОФЗ (на апрель 2021 года). Корпоративные облигации дают больше: 7-8% у очень надёжных эмитентов. Это всё равно значительно меньше обычного инвестирования в акции, но больше доходности банковских вкладов.

Также на фондовом рынке торгуются ETF-фонды. Они содержат в себе сразу сбалансированные портфели из акций или облигаций. Например, есть фонды копирующие фондовые индексы. Они самые популярные и доходные во всём мире для рядовых инвесторов.

ETF чем-то похож на ПИФ, но в отличие от последнего более ликвидный и несёт минимальные комиссии.

ПИФы сильно проигрывают простому инвестированию в ETF из-за своих комиссий. Да и в целом как показывает история активное управление портфелем проигрывает простому копированию фондового индекса.

3.1.3. Какие компании покупать

Поскольку мы рассматриваем долгосрочные инвестиции, то лучше приобретать голубые фишки. Они являются самыми надёжными и крупными компаниями в стране.

3.1.4. В каком соотношении держать акции/облигации

Почти у всех возникает вопрос: "в какой пропорции покупать акции и облигации?" Есть множество советов на этот счёт. Самый часто встречаемый, это держать в своём портфеле процент облигаций равный "100 - возраст". Например, если инвестору 35 лет, то 35% стоит хранить в облигациях.

Придерживаться ли такой формулы? На мой взгляд, держать в своём портфеле облигации нужно. Но начинать активно перекладывать деньги из акций в облигации стоит лишь в момент приближения к пенсии. Например, за 5 лет можно начинать. История показывает, что акции растут активнее облигаций и поэтому имеет смысл копить деньги в них, пока есть источники дохода в виде зарплаты.

В долгосрочной перспективе акции гораздо доходнее облигаций.

Акции эмоционально реагируют на новости, экономические данные и ожидания, поэтому лучше не смотреть за ними каждый день, чтобы не переживать.

3.1.5. Получаем налоговые льготы

Чтобы повысить доходность от инвестиций каждый может открыть ИИС (индивидуальный инвестиционный счёт). Это обычный брокерский счёт, но он позволяет получать налоговые вычет от суммы пополнения ежегодно. Максимальная сумма вычета в год составляет 52 тыс. рублей (для этого надо пополнить ИИС на 400 тыс. рублей). Также на этом счёте не платится налог на прибыль, пока ИИС открыт.

С помощью этих двух плюсов ИИС позволяет эффективнее и быстрее накапливать капитал на пенсию.

Тратить только заработанные проценты. В данном случае инвестор может рассчитывать на дивиденды и на купонные выплаты с облигаций.

Снимать фиксированную часть денег ежегодно вне зависимости от текущего положения дел на рынке.

Первый вариант лучше. Ведь, снимая только проценты, инвестор оставляет не тронутой исходное число ценных бумаг. С таким подходом можно вечно получать прибыль. Единственным минусом является, что потребуется большая сумма накоплений, чтобы процентов хватало на все расходы.

Второй вариант более щадящий в плане суммы накопления. Но у него есть риск, что накопленная сумма может когда-нибудь полностью закончится.

Ниже приведены две таблицы для сравнения двух подходов. Большое влияние оказывает то, в какой период начали изымать средства (во время кризиса или после).

Возьмём два примера. В обоих случаях накопление составляет 7 млн рублей и ежегодная сумма снятия по 600 тыс. рублей. Суммарно по всем годам доходность одинаковая и в первом, и во втором случае (если сложить все прибыльные и убыточные года).

Возраст

Количество изымаемых денег

Доходности рынка вариант 1, %

Сумма в конце года (1)

Доходности рынка вариант 2, %

Сумма в конце года (2)

60

7000000

7000000

61

600000

+15

7450000

-10

5700000

62

600000

+4

7148000

-8

4644000

63

600000

+5

6905400

+8

4415520

64

600000

-8

5752968

+10

4257072

65

600000

+20

6303561

+15

4295632

66

600000

+7

6144810

-10

3266069

67

600000

+12

6282188

+28

3580568

Спустя 7 лет в одном случае сумма на счёте составляет 6,28 млн, а в другом 3,58 млн. Разница почти в два раза, а отличие лишь в том, бычий или медвежий рынок был на момент начала пенсии. Если бы во втором случае пенсия началась с первого года +28% (вместо -10%), то остаток был значительно больше, чем 3,58 млн.

3.1.7. Плюсы и минусы ценных бумаг

Плюсы:

Высокая доходность даже за счёт инфляции;

Простота открытия брокерского счёта и выход на биржу;

Начинать можно с любой суммы;

Можно выводить с биржи любую сумму;

Есть возможность получать налоговые льготы по ИИС;

Минусы:

Необходимо немного времени, чтобы понять и разобраться в понятиях акций и облигаций;

Лёгкая доступность денег может вызывать желания их снять;

Акции волатильны в цене, поэтому сумма портфеля будет колебаться;

3.2. Копить на банковских вкладах

Наше население традиционно копит деньги только на банковских вкладах. Этот механизм для них понятен и удобен. Но как показывает практика, вклады остаются малодоходными финансовыми инструментами. Для накопления они едва ли подходят, поскольку мы берём большой горизонт инвестирования.

Банковские вклады лучше подходят для создания финансовой подушки безопасности. То есть на них стоит держать какую-то сумму денег, которая может срочно понадобиться. Рекомендуется хранить годовой запас расходов, но не более того.

Уже будучи на пенсии можно пользоваться вкладами для пенсионеров, на них более высокие проценты.

Плюсы и минусы вкладов

Плюсы:

Большой выбор банков;

Понятная схема работа: какой процент мы получаем и когда;

Вклады застрахованы на 1,4 млн рублей;

Минусы:

Маленькая доходность;

Соблазн снять деньги;

При больших суммах придётся ходить в несколько банков, чтобы сумма вклада не была больше 1,4 млн;

Купить квартиру хорошая идея. В нашей стране недвижимость традиционно ассоциируется с надёжностью. Акции могут упасть, рубль девальвироваться, а квартира останется.

За 2020 год произошёл существенный рост цен на квартиры. Пока непонятно, чем это все закончится и каковы будущие цены на недвижимость.

Имеет смысл иметь одну квартиру для сдачи в аренду. Это дополнительная страховка на случай каких-то форс-мажоров. Главная проблема в том, что купить её не так просто. Недвижимость довольно дорогая.

Средняя доходность от сдачи в аренду составляет скромные 4-5%. Что сопоставимо с банковскими вкладами. При этом ещё придётся периодически искать квартирантов и решать возникающие вопросы с ремонтом. Согласитесь, что на пенсии это не самое лучшее занятие.

В целом рекомендуется приобретать недвижимость перед выходом на пенсию, продав часть ценных бумаг. Это будет наиболее разумным решением, поскольку так пенсионер обеспечивает высокую прибыльность своих накоплений за счёт роста акций. А уже выйдя на пенсию, создаётся надёжный источник пассивного дохода в виде получения арендной платы.

4. Стоит ли покупать валюту

Валюту в нашей стране называют доллары и евро. Рубль постепенно обесценивается к доллару, а, значит, хранить деньги лучше в долларах, чем рублях. Так стоит ли накапливать валюту?

Главная проблема в том, что её некуда толком инвестировать. Хранить её в банке не имеет смысла из-за крошечных процентов, которые они предлагают. Есть вариант купить еврооблигации. На них доходность гораздо выше и существенней. Купить их можно также через брокеров на фондовом рынке.

Но лучшим вариантом будет купить иностранные акции. Например, можно купить зарубежные ETF фонды или акции. В этом случае валютные накопления будут работать очень даже эффективно.

Если хранить валюту в зарубежных акциях, то смысл определённо есть. Как минимум это страховка от страновых рисков. С учётом долгосрочности вложений это стоит учесть.

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

БКС Брокер