Что такое пассивный доход и как его создать обычному человеку? Как можно жить на проценты от инвестиций и больше никогда не работать. Обо всём этом читайте ниже.

Пассивный доход (passive income) — это постоянный и стабильный источник заработка, который не требуют никаких временных затрат, либо усилия на его получение, минимальны.

Главной идеей пассивного дохода является создание вечного источника прибыли и уже далее на постоянной основе получать с них деньги. То есть мы один раз создали актив и ничего не делаем для того, чтобы получать с него ежегодные проценты.

Например, всем привычная работа относится к активным источникам дохода, поскольку оплата производится лишь в случае, когда мы работаем. Требуется постоянно тратить время.

Самым простым примером пассивного дохода является сдача квартиры в аренду. Квартиранты ежемесячно платят аренду. Для того чтобы получить эти деньги от владельцев квартиры никаких действий не требуется.

Чем раньше вы задумаетесь о создании пассивного дохода, тем больше возможностей. Вы сможете быстрее и больше накопить средств для реализации своих планов. Большинство мечтают создать себе финансовую свободу и больше не работать, а делать то, что по душе.

Преимущества пассивного дохода

Многие кто знают, что такое инвестиции и проценты от них, стремятся создать его.

Плюсы пассивного дохода:

Свобода (можно путешествовать и чувствовать себя полностью свободным от обязанностей);

Возможности (появляются новые возможности для саморазвития, интересного времяпровождения);

Время (самый главный ресурс у каждого из человека, теперь его становится максимально много);

Независимость (более не зависите от ситуации на работе и от денег тоже);

Безопасность (когда есть средства, чувство безопасности повышается);

Стабильность (чувство уверенность в завтрашнем дне);

2. Сколько денег нужно, чтобы жить на проценты от инвестиций

Размер получаемого пассивного дохода в месяц должен как минимум покрывать все ежемесячные затраты. У каждого свои требования к этой суммы. Например, если быть "шопоголиком", то траты в месяц могут достигать нескольких сотен тысяч рублей. Конечно, для таких людей будет практически невозможно достичь такой ежемесячной прибыли за пару лет. Потребуется гораздо больше времени.

Если ежемесячные траты укладываются в 30-70 тыс. рублей, то для получения такого дохода достаточно капитала в 5-10 млн рублей. Например, можно купить однокомнатные квартиры в хорошем районе и сдавать их в аренду. Или же положить деньги на банковский вклад. В зависимости от экономической ситуации в стране, доходность таких инвестиций может быть как чуть больше, так и чуть меньше инфляции.

В зависимости от целей инвестора и потребностей средств может потребоваться больший или меньший капитал.

Необходимо исходить из расчёта, что 1 млн рублей в месяц может приносить примерно 6 тыс. рублей (6% годовых). Это маленькая доходность, но мы обсуждаем варианты пассивного дохода с отсутствием инвестиционных рисков. Т.е. за счёт того, что риски отсутствуют, прибыль такая скромная. Если рисковать чуть больше (например, купить корпоративные облигации), то ожидаемая доходность с 1 млн возрастёт вдвое: 10-12 тыс. рублей.

В идеале необходимо получать пассивный доход больше реальных трат, чтобы частично их откладывать (реинвестировать). Ведь идёт постоянная инфляция, поэтому нам потребуется постоянно немного увеличивать платёжеспособность.

Сегодняшние 30 тыс. рублей уже не будут такими же деньгами через год. Скорее всего, эта сумма будет эквивалентна уже 32 тыс. рублей, а значит необходимо отложить за год где-то 350 тыс. рублей дополнительных денег. А это значит, что пассивный доход в идеале должен быть 60 тыс. рублей, из которых половину мы реинвестируем.

Чтобы ежемесячные поступления постепенно росли, необходимо часть получаемых процентов реинвестировать.

Формула расчёта необходимой суммы:

P = (D × 12) / S

Где:

P – итоговая сумма инвестиций;

D – ежемесячный доход;

S – ставка доходности;

Составим примерные расчёты с учётом того, что средняя доходность инвестиций составляет 8% годовых.

Ежемесячные поступления, руб

Необходимый капитал, руб

50 000

7 500 000

70 000

10 500 000

100 000

15 000 000

120 000

18 000 000

180 000

27 000 000

Для того, чтобы были деньги на реинвестирование, рекомендуется отложить на 30% больше необходимой суммы.

Выводы

Каждый человек должен самостоятельно решить, сколько денег необходимо для получения пассивного дохода. Помимо этого, часть процентов лучше реинвестировать, чтобы каждый год получать сумму чуть больше.

3. Как создать пассивный доход с нуля

Создать пассивный доход с маленькой суммой реально только финансово грамотному человеку. Это самое главное, что необходимо. Со временем можно накопить солидные суммы, которые могут легко обеспечить все расходы.

Мы поговорим, про надёжные способы создания пассивного дохода. Мы не рассматриваем варианты везения или иных непредсказумых элементов:

Финансовых пирамид (если удачно вложиться, можно многократно увеличить свои вложения, но мы не рассматриваем хайпы и прочее);

Лотерейных билетов (шансы на выигрыш слишком малы);

Бинарных опционов (если повезёт можно также быстро сделать деньги, правда это практически никому не удавалось);

Форекса (можно сделать много денег, но с таким же успехом и слить их) и прочее;

При здравом подходе без каких-то больших рисков для создания пассивного дохода потребуется лишь время и грамотная диверсификация рисков.

Например, можно откладывать деньги на банковский депозит каждый месяц и за год скопить неплохую сумму. За 3 года эта сумма будет ещё солиднее и, возможно, даже процентов от неё вам хватит на какие-то потребности.

Итак, какие факторы влияют на формирование пассивного дохода.

3.1. Аккумулирующий эффект сложных процентов

В математике есть понятие сложного процента. В мире инвестиций это означает, что со временем накопления начинают расти не линейно, а экспоненциально. Этого легко добиться, если всегда реинвестировать получаемый доход.

"Моё богатство — это результат комбинации нескольких факторов жизни в США, хороших генов и аккумулирующего эффекта сложных процентов." Уоррен Баффет

Например, если мы кладём 1 млн рублей под 10% годовых, то через год сумма составит 1,1 млн рублей. Спустя два года на счёту окажется сумма 1,21 млн рублей. За второй год капитал вырос на 110 тыс. рублей, а не на 100 тыс. рублей, как в первый год. Даже на таком маленьком отрезке времени уже заметно, что капитал начинает работать эффективнее.

Я соглашусь с теми, кто скажет, что это незначительно. Однако, если мы возьмём калькулятор и посчитаем, что будет через 10 лет, через 20 лет, то, оказывается, что эффект от сложных процентов составляет уже огромные суммы.

Как быстро растёт сумма в сложных процентах

Чтобы удвоить исходную сумму денег при постоянной процентной ставке 10% годовых потребуется 7,25 лет, а не 10 лет. Чтобы утроить капитал потребуется 11,5 лет.

Чтобы посчитать как быстро удвоится исходная сумма при заранее известном процентном доходе, нужно разделить 72 на процент. Например, если ставка 8% годовых, то сумма будет удваиваться каждые 9 лет, а не 12,5 лет, как может показаться, на первый взгляд.

Кривые доходности при сложных и простых процентах:

3.2. Советы для эффективного накопления денег

Развивайте финансовую грамотность. Для этого читайте книги про инвестиции, трейдинг, философию богатства. Можете начать с Роберта Кийосаки и продолжить уже специализированной биржевой литературой.

Регулярно создавайте новые активы и сокращайте пассивы. Ищите новые возможности, они всегда есть.

Создавайте несколько источников пассивного дохода. Привязываться только к одному не стоит.

Существует базовый набор правил, который следует выполнять каждому, кто хочет стать богатым. Они совсем несложные и под силу любому человеку:

Заплати себе. Как только получили зарплату, в первую очередь отложите себе часть средств (хотя бы 10%). Чаще всего рядовые граждане наоборот, отдают долги и тратят деньги, а то, что остаётся откладывают. Это привычка бедных людей, исключите её из своей жизни.

Сохрани то, что отложил. Это правило подразумевает то, что отложенные средства нельзя тратить.

Приумножай деньги. Необходимо инвестировать деньги в надёжные активы с целью постоянно увеличивать капитал. Список источников пассивного дохода мы поговорим чуть ниже.

Сохрани приумноженное. Полученную прибыль лучше всего реинвестировать, чтобы накопления росли быстрее. Не надо вкладывать деньги в сомнительные и чересчур рисковые активы.

Создайте несколько видов активов, чтобы минимизировать свои риски. Какой бы не был ваш общий надёжный доход, он будет ещё надёжнее, если распределять деньги между несколькими такими источниками.

4. Куда вложить деньги для пассивного дохода

Можно создать множество источников пассивного дохода. Всё упирается в индивидуальность каждого инвестора. Мы все обладаем немного разными знаниями, умениями, возможностями, желаниями. Поэтому дать универсальный совет для каждого, что конкретно делать невозможно. Мы лишь рассмотрим в подробностях примеры базовых вариантов стабильных источников денег. Мы заострим внимание на математической основе, чтобы подсчитать, насколько выгоден каждый источник.

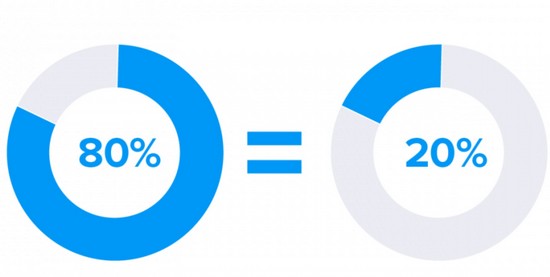

Сколько источников пассивного дохода будет — решать только инвестору. Я лишь могу сказать, что чем их больше, тем надёжнее и более состоятельнее ваша жизнь. Поэтому следуйте принципу Паретто: 20% приносят 80% результата. Приложите небольшие усилия в разных отраслях, чтобы получить наибольшую выгоду.

Давайте рассмотрим реальные примеры, куда можно вложить деньги для получения пассивного дохода.

4.1. Банковский вклад — надёжный источник пассивного дохода

Банковский вклад является самым популярным средством для сбережения и накопления капитала среди населения в России. Проценты, которые предлагают банки, конечно, не такие большие, как хотелось бы. Но тем не менее это действительно самый надёжный способ немного увеличить свой капитал при отсутствии каких-либо действий.

Предложений на рынке банковских вкладов крайне много. Каждый банк предлагает свои линейки по вкладам. Если потратить буквально 10 минут, то можно выбрать наиболее выгодный. Не поленитесь это сделать, поскольку всегда есть выгодные предложения в банках, где доходность будет немного повыше (хотя бы на 1-3% годовых).

Беспокоиться за то, что средства пропадут не стоит. Все вклады застрахованы АСВ на сумму 1,4 млн рублей (с учётом процентов). Нет смысла класть в один банк ровно 1,4 млн рублей. Лучше положить чуть меньше, чтобы застраховать и накопленные проценты. Например, если мы говорим про ставку в 8% годовых со сроком на год, то логично было бы положить сумму 1,29 млн рублей и спать спокойно (в конце срока на вкладе будет 1,3932 млн).

Сколько можно заработать на вкладах

Доходность от вклада изменяется из-за экономического положения. Следует проверять актуальность информации. По состоянию на 2022 год, можно найти вклады с максимальной ставкой под 8,0%. В более надёжных банках под 7% годовых. Это почти самые маленькие ставки по вкладам за новую историю России. Ранее всегда были предложения под 8-10%.

Плюсы:

Надёжность инвестиции (сумма застрахована АСВ);

Предсказуемый доход;

От инвестора не требуется никаких действий;

Можно инвестировать любую сумму;

Нет возможности "сорваться" и потратить деньги, т.к. необходимо разрывать договор по вкладу и тогда накопленные проценты "сгорят";

Минусы:

Низкая доходность;

Невозможно закрыть вклад раньше времени, не потеряв проценты;

Нельзя хранить солидные суммы более 1,4 млн рублей в одном банке из-за рисков его закрытия;

С 2021 года будет взиматься налог на прибыль по вкладам свыше 1 млн рублей;

Советую также частично хранить деньги на дебетовых картах, которые дают проценты на остаток. Эти карты также дают кэшбэк на любую покупку. Я сам использую эти карты:

Тинькофф. 7,0% годовых на остаток. Сумма до 300 тыс. рублей. Можно перевести на специальный сберегательный счёт под 6% любую сумму.

Подводя итог, можно сказать, что иметь какую-то часть денег на вкладах имеет смысл, т.к. это ликвидный и надёжный актив.

4.2. Сдача недвижимости в аренду — традиционный способ сохранения денег

Объекты недвижимости всегда были и будут в тренде среди инвесторов. Такие покупки можно визуально увидеть, ощутить. Однако их доходность крайне низкая, но обо всём по порядку.

На недвижимости можно заработать двумя способами:

Аренда;

Перепродажа;

Для пассивного дохода рассматривается первый вариант, поскольку второй способ является более рискованным и требует постоянного поиска на рынке новых хороших предложений.

Разделяют следующие виды инвестиций в недвижимость:

Жилая (квартиры);

Коммерческая (гаражи, помещения под офис, склады);

Новостройки (вложения в строительство новых объектов);

Крупные инвесторы покупают коммерческую недвижимость чаще, поскольку доходность от сдачи нежилого помещения обычно приносит больше прибыли, а также не нуждается ни в каких ремонтах. Однако такая ситуация возникает лишь в благоприятные периоды экономики, когда ВВП стабильно растёт, инфляция находится в допустимых пределах.

Обычному человеку сложно покупать коммерческую недвижимость из-за её дороговизны. Объекты бывают разные, но обычно хорошее место стоит как 3-5 однокомнатных квартир. Поэтому многие лучше выберут вариант с покупкой 3 квартир, чем один такой объект.

Плюс к тому же бывают сложные периоды. Например, в 2014-2019 гг. цены на недвижимость не росли. Поэтому многие, кто инвестировал в коммерческую недвижимость были в минусах.

Какова доходность

Доходность от сдачи в аренду находится на скромных 4-6% годовых. При этом здесь есть риски порчи имущества квартирантами и периодически придёться вкладываться в ремонт (редко, но все же такие моменты случаются).

Недвижимость подорожает со временем, но рассчитывать на это стоит едва ли, поскольку это крайне долгий процесс. Для роста её стоимости в стране в целом должен быть экономический рост. Иначе из-за сокращений зарплат и высокой инфляции никто не рискует влезать в ипотеки (большинство квартир покупают в кредит), даже с низкими ставками.

Плюсы:

Высокая надёжность;

Недвижимость можно реально увидеть глазами, что для многих людей очень важно;

Стабильный доход от сдачи в аренду;

Отличный вариант для диверсификации рисков;

Минусы:

Низкая доходность;

Низкая ликвидность (при продаже придётся поискать покупателей за среднерыночную стоимость, плюс ещё 2-3 недели оформление сделки);

Есть накладные расходы на содержание недвижимости;

Большие вложения (недвижимость стоит несколько миллионов рублей минимум);

4.3. Инвестиции в ценные бумаги — самый доходный и ликвидный способ

Рынок ценных бумаг традиционно считается одним из самых доходных вариантов для приумножения денег. Доходности в среднем находятся на уровне 8-20% годовых при условии, что инвестор действуете по принципу "купи и держи". Если заниматься трейдингом, то можно значительно увеличить эти цифры и получить 30% и даже 100%.

Высокая доходность и большая ликвидность позволяют быстро и оперативно управлять капиталом. Войти в рынок может любой желающий, при этом для этого достаточно иметь небольшие вложения. Я бы рекомендовал входить на рынок с суммами от 50 тыс. рублей.

Для открытия брокерского счёта в режиме онлайн можно воспользоваться следующими брокерами (пользуюсь их ними услугами лично):

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

Это лидеры в сфере оказания брокерских услуг на рынке. Рекомендую работать только с ними. У них низкие комиссии, полный списко финансовых инструментов для торговли.

Финансовые инструменты доступные для инвестирования

Валюты (все доступные пары для торгов с рублём: USDRUB, EURRUB, CNYRUB и т.д.);

Товары (сырье, металлы);

Фондовый рынок позволяет быстро покупать и продавать все доступные финансовые инструменты. Рынки крайне волатильны и поэтому можно делать на этом деньги. Но для трейдинга необходим опыт и умения.

Конечно, есть и риски, что можно потерять часть средств. Однако стоит подождать какое-то время (пару месяцев) и практически в 100% случаев цены возвращаются к своим вершинам и идут дальше вверх. Это связано с тем, что на бирже акций также присутствует инфляция и стоимость компаний со временем всегда дорожает. Правда, цена любого актива сильно зависит от экономической ситуации в стране и дальнейших ожиданиях. Если даже показатели какой-то компании хорошие, а дела в стране обстоят не самым лучшим образом, стоимость акций компании может снижаться.

Для создания пассивного и надёжного дохода рекомендую создать инвестиционный портфель. Это означает, что вы покупаете различные финансовые инструменты тем самым, снижая риски отдельных компаний, при этом сохраняя хорошую доходность.

Например, можно создать следующий портфель, состоящий из надёжных ценных бумаг (пример на конец 2022):

10% акций Сбербанка;

9% акций НОВАТЭК;

6% акций ЛУКОЙЛ;

5% акций НКНХ;

5% акций Сургут-пр;

5% акций МосЭнерго;

10% долгосрочные облигации ОФЗ (срок погашения от 5 лет);

20% среднесрочные облигации ОФЗ (срок погашения от 2 до 5 лет);

25% краткосрочные облигации ОФЗ (срок погашения до 2 лет);

5% золото (GLDRUB);

Это пример самого простого инвестиционного портфеля, который в целом защищён от каких-то сильных потрясений.

Облигации занимают львиную долю портфеля (50%), но зато они являются гарантами стабильности и устойчивого дохода в 5-8% годовых. В случае обвала фондового рынка можно выйти из них частично и докупить подешевевшие активы. Про подобный подход написаны множество книг и как показывает практика это самый прибыльный вариант, который можно получить торгую в долгосрок. То есть держать акции на падающем рынке невыгодно, также как и облигации на растущем рынке.

Золото должно защищать от инфляции, а также это просто альтернативный актив.

В качестве бонуса рекомендую открыть у брокера ИИС (индивидуальный инвестиционный счёт), который позволит возвращать 13% налога с суммы пополнения. Например, пополнили за год свой счёт на 400 тыс. рублей, значит, в следующем году можно подать налоговую декларацию на возврат налога. Инвестору вернут 52 тыс. рублей. И так, можно делать каждый год. Единственное условие, ИИС должен просуществовать не менее 3 лет.

Высокая ликвидность (все ценные бумаги являются очень волатильными и их можно моментально перекладывать из одного актива в другой);

Высокая доходность;

Надёжность;

Большие возможности в плане диверсификации риска;

Можно инвестировать очень большие деньги;

Минусы:

Риски обвала цен, наступления кризиса;

Фондовый рынок может отнимать некоторое время для изучения текущей ситуации, но при подходе "купи и держи" это не отнимет время;

4.4. Доверительное управление (ПИФы и ПАММы)

Для тех, кто далёк от мира финансов, но хотят инвестировать средства под хорошие проценты хорошим вариантом будет доверительное управление. Это означает, что инвестор даёт деньги организации или частному лицу, чтобы оно управляло его деньгами.

В мире такой подход широко практикуется. Существует множество ПИФов по всему миру. В России такой подход вызывает недоверие среди рядовых граждан. Как уже было ранее отмечено, россияне гораздо с большим желанием вкладывают деньги в банковские вклады.

ПАММ счёта — это доверительные счёта на Форексе. У них может быть очень высокая доходность. Большой выбор ПАММов можно найти у следующих брокеров:

Паевые инвестиционные фонды бывают разные. Доходность и риски также сильно отличаются. Например, ПИФы облигаций приносят 10-15% годовых, но являются стабильными и надёжными. ПИФы акций способны расти в год на 20-40%, но в периоды падения они валятся вместе с рынком.

Что выбрать? Я рекомендую действовать в зависимости от ситуации. В инвестициях всегда присутствует доля риски. Поэтому следует вкладывать те деньги, которые Вы можете позволить потерять. Это звучит не очень приятно, но надо осознавать, что риск — это плата за высокую доходность. И как говорится, кто не рискует, тот не пьёт. Пока не рискнёшь — не заработаешь.

4.5. Разные источники пассивного дохода

Рассмотрим оставшиеся способы создания пассивного дохода.

4.5.1. Пассивный доход от интеллектуального труда

Создание книги, мануала, инструкции и прочий интеллектуальный труд может годами и даже десятилетиями приносить своему автору комиссионные. Например, написанная книга может издаваться годами.

Этот вариант подойдёт лишь для избранных. Ведь создание любого такого труда — это сложная работа. Далёко не каждый способен выполнить её. Плюс к тому же необходимы знания маркетинга, чтобы грамотно и красиво представить свой товар аудитории, иначе о нём просто никто не узнает.

4.5.2. Пассивный доход на сайтах/группах в интернете

Сайты и группы в интернете могут быть хорошими источниками пассивного дохода. Главная сложность заключается в изначальной разработке. Далее, работа сайта или сообщества в интернете не потребуется много сил. Потребуется лишь периодическое обновление и поддержание в актуальном состояние этого мини-бизнеса.

Пассивный доход может быть очень большим от этих источников. Всё зависит от уровня развития сайта/группы. К примеру, добиться дохода в 10-30 тыс. рублей под силу каждому начинающему за один год. Это может показаться небольшим доходом, но и времени в дальнейшем это практически не будет отнимать время.

Кстати, вместо создания сайта с нуля можно просто купить уже готовый. Поискать предложения о продаже можно на бирже telderi.ru. Сроки окупаемости обычно находятся в районе 15-25 месяцев. Это относительно небольшой срок.

Заработок может идти от продажи товаров или рекламы. Очень распространённой моделью стало CPA. Идея в следующем: Вы привлекаете клиента, который покупает товар. За это отчисляют 5-20% от стоимости покупки. Например, средний чек на товары одежды 3000 рублей, то с одной продажи начисление в среднем будет 300 рублей.

4.5.3. Создание собственного бизнеса

Создание собственного бизнеса и дальнейший уход от дел с передачей управления является отличным вариантом для возможности пассивного заработка. Однако для этого понадобится стартовый капитал, время, умение всё организовывать, умение подбирать надёжный персонал, которому можно делегировать выполнение всех задач.

Этот вариант подойдёт для тех, кто готов к созданию чего-то нового и риску.

Про доходность бизнеса сложно что-то написать. Ведь можно создать очередную торговую точку и сводить едва концы с концами из-за высокой конкурентности, а можно придумать что-то новое и инновационное. Но не каждому дано быть первооткрывателями.

Физлицо сдает в аренду офис и платит 13% НДФЛ. Налоговая считает , что это незаконная предпринимательская деятельность и настаивает на открытие ИП. Можно ли считать это инвестицией и пассивным доходом и не регистрировать ИП?

Меня больше всегда убивает Бизнес как пасивный доход, видно все перепечатывают друг за другом, и про бизнес вообще ничего не знают. Да откройте ооо сидите на море пока другие за Вас вкалывать будут. Бред.

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

БКС Брокер

Облиги и сдача в аренду недвижимости - самые надежные варианты, ИМХО

У этих способов практически отсутствует риски

Физлицо сдает в аренду офис и платит 13% НДФЛ.

Налоговая считает , что это незаконная предпринимательская деятельность и настаивает на открытие ИП.

Можно ли считать это инвестицией и пассивным доходом и не регистрировать ИП?

Меня больше всегда убивает Бизнес как пасивный доход, видно все перепечатывают друг за другом, и про бизнес вообще ничего не знают. Да откройте ооо сидите на море пока другие за Вас вкалывать будут. Бред.

Здесь имеется контекст больше в том, что бизнесом управляют другие люди, а Вы является лишь собственником. А в целом Вы полностью правы.