Еврооблигации — что это за вид облигаций, стоит ли их покупать

В мире финансов есть отдельный класс активов с хорошей доходностью в валюте под названием "еврооблигации". В этой статье мы подробно раскроем следующие вопросы:

1. Что такое еврооблигации (евробонды) простыми словами

Вспомним определение облигации:

Облигации — это долговые ценные бумаги с фиксированным доходом. Она выпускается эмитентом, которым может быть компания, государство, областью.

Периодически держателям выплачиваются процентные выплаты (купонный доход). Облигации имеет ограниченный срок обращения и обязаны быть выкуплены по номинальной стоимости в день погашения (экспирация).

Надо оговорится, что в очень редких случаях можно найти вечную облигацию без срока погашения. Более подробную информацию можно прочитать в статье: облигации — что это такое.

Еврооблигации, евробондами (от англ. "eurobonds") — это обычные облигации, выпущенные в иностранной валюте. Например, это могут быть евро и доллары.

Порядка 70% всех выпусков номинированы в долларах и евро. Эти ценные бумаги относятся к глобальному международному рынку облигаций.

Приставка "евро" появилась из-за того, что первые выпуски облигаций в иностранной валюте производились в Европе. Всё началось с 1963 г. в Италии от дорожно-строительной компании Autostrade.

Заёмщиками являются страны и международные компании. При этом анализ и аудит проводят зарубежные андеррайтеры (фирмы, которые организуют выпуск облигаций для вывода на биржу). Рынок еврооблигацией не регулируется страной, которой её выпускает или размещает. Есть международная ассоциация участников рынка капитала ICMA (банков). Она разработала рекомендации для эмитентов, которым стоит придерживаться при эмиссии.

Купонная доходность на еврооблигацию начисляется в валюте. С учётом рисков ослабления рубля и высокой инфляцией (по сравнению с западом), такая инвестиция для российских инвесторов весьма заманчива. Ставка по банковским вкладам в валюте находится на околонулевых отметках (от 0,1% до 2,0%). А купоны по еврооблигации значительно выше: в районе 3-8%, поэтому покупка евробондов вполне можно назвать альтернативной валютным вкладам.

Примечание

Для менее надёжных эмитентов ставка доходности будет ещё выше.

При этом на рынке представлено много надёжных эмитентов. Например, государство с хорошим кредитным рейтингом или крупной компанией, такой как Газпром, ЛУКОЙЛ, ВЭБ, Сбербанк, ГТЛК. Такими заманчивыми ставками также пользуются многие иностранные инвесторы и фонды.

Ставка доходности по евробондам зависит от ставки ЦБ, ставки ФРС и от кредитного рейтинга эмитента.

Для инвесторов облигации интересны в первую очередь как надёжный источник дохода с минимальными рисками. Единственное, что может случиться: это дефолт эмитента. Но если в роли него выступает государство, то вероятность такого события ничтожно мала.

2. В чём особенности еврооблигаций — что надо знать инвесторам

1 Для эмитентов это возможность дешёво привлечь средства в иностранной валюте. При этом для тех, кто обладает высоким кредитным рейтингом стоимость займа будет очень низкой (меньше 2%).

2 Еврооблигации не требуют обеспечения, они не обеспечены имуществом. Инвесторы ориентируются лишь на устойчивость и платёжеспособность эмитента. Немалый вклад вносят рейтинговые агентства.

3 Как правило, еврооблигации выпускаются на длительный срок (более 10 лет). Для институциональных инвесторов это очень хорошо, поскольку у них большие капиталы и постоянно думать куда его пристроить не удобно и затратно.

4 Выплата процентов по купонам осуществляется без удержания налога.

5 Ставка по купону может быть как фиксированный, так и плавающий.

6 Могут размещаться на нескольких финансовых рынках одновременно, то есть котироваться сразу в нескольких странах.

3. Риски и виды еврооблигаций

Еврооблигации можно разделить на несколько видов:

Евробонды (от англ. "eurobond") — разновидность облигаций, которые предъявляется на предъявителя. Размещаются на рынках государств с развивающейся экономикой.

Евроноты — именные облигации. Выпускаются государствами с устойчивой экономической ситуацией.

Дракон (от англ. "dragon") — облигации, которые размещаются лишь на азиатском рынке.

Перечислим какие риски есть у евробондов:

Риск ликвидности — еврооблигация далеко не самая ликвидная ценная бумага на фондовой бирже. Как правило, крупные фонды покупают их на долгосрок, а мелкие инвесторы не суются в этот малоподвижный рынок.

Валютный риск — всегда есть риск обвала курса валюты, за который была куплена облигация. Примером может стать Евро, который обвалился к доллару на 40% в 2015 г.

Риск изменения ставок — в случае развития кризиса возможен рост процентных ставок, что будет давать на котировки еврооблигаций вниз.

Кредитный риск — невыплата по облигации. Редкий случай, но не стоит совсем его исключать.

4. Как купить еврооблигации физическому лицу — пошаговая инструкция

Как можно купить еврооблигации? Крупные ПИФы и хедж фонды покупают напрямую у друг друга такие ценные бумаги. Они делают это без участия биржи, поскольку объём сделок крайне большой и нет смысла выходить на фондовый рынок.

Чаще всего номинальная стоимость одной еврооблигации составляет 100 тысяч долларов. Для большинства рядовых инвесторов это не подъёмная сумма. Однако, на бирже можно найти выпуски с номинальной стоимостью в 1 тысячу долларов. Большинство фондовых брокеров дробят искусственно 1 бумагу, чтобы привлекать новых вкладчиков.

Давайте рассмотрим пошаговую инструкцию как купить еврооблигации частному инвестору:

Шаг 1. Регистрация у брокера

Купить еврооблигации физическому лицу можно на Московской бирже через брокера. Он обеспечивает выход инвестора на биржу. Я рекомендую работать со следующими брокерскими компаниями, поскольку сам пользуюсь их услугами:

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

Для участия в торгах необходимо открыть брокерский счёт. Этот счёт может содержать в себе одновременно и деньги, и ценные бумаги.

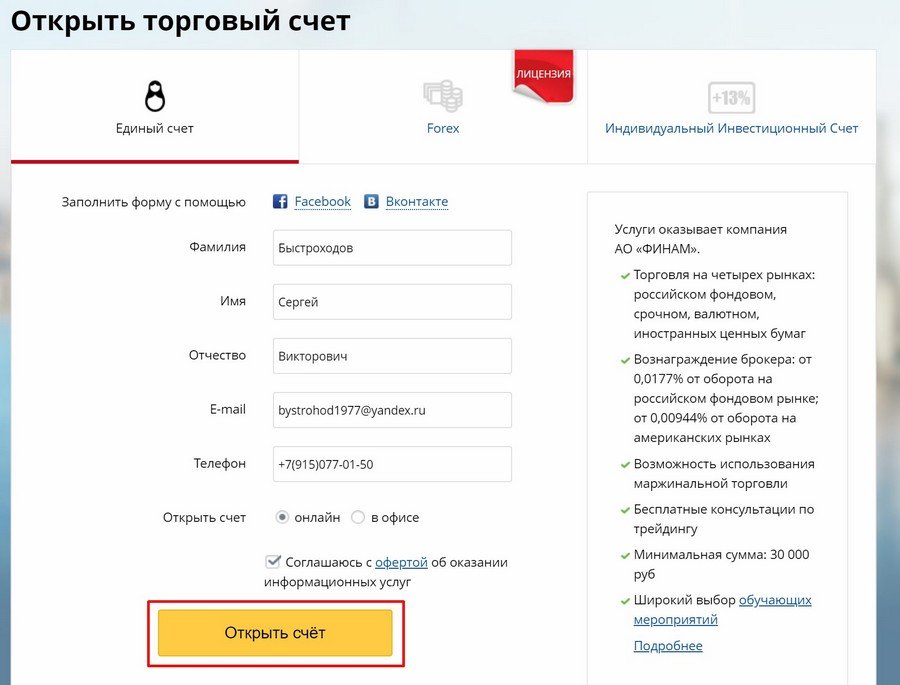

Для открытия брокерского счёта в личном кабинете брокера нажмите на ссылку "Открыть новый договор":

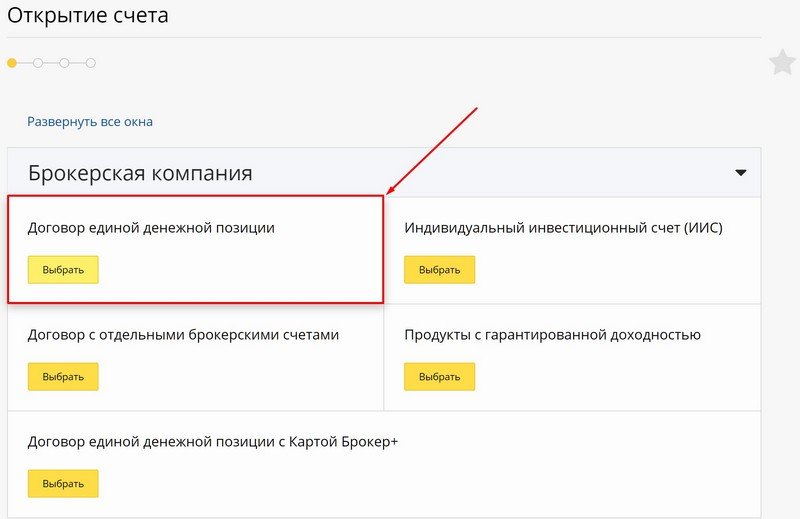

После чего выбрать тип торгового счёта:

Можно выделить два основных типа счёта: ЕДП (единая денежная позиция) и ИИС (индивидуальный инвестиционный счёт). На обоих можно покупать все финансовые инструменты.

ИИС выгоден долгосрочным инвесторам, поскольку если счёт просуществует 3 года, то он даёт возможность получить налоговые льготы. На выбор возможен один из двух вычетов: либо от суммы пополнения (не более 52 тыс. рублей за 1 год), либо освободить от подоходного налога всю прибыль на этом счёте.

Более подробно про этот тип счёта можете прочитать в статьях:

Пополнять можно в любое время на любые суммы, как наличными (это удобно для жителей Москвы и Подмосковья), так и безналичным переводом. Операции пополнения и снятие происходят без комиссий.

Например, можно перевести деньги на фондовую биржу безналичным переводом через дебетовую картуТинькофф. Межбанковские переводы проводятся без комиссии. Пополнить карту Тинькофф можно также без комиссии. Карта бесплатная в обслуживании, на остаток начисляются проценты (7,0%), кешбэк на все покупки. В целом очень удобная карта для жизни, более подробно читайте: обзор про карту Тинькофф.

Шаг 4. Покупка еврооблигаций

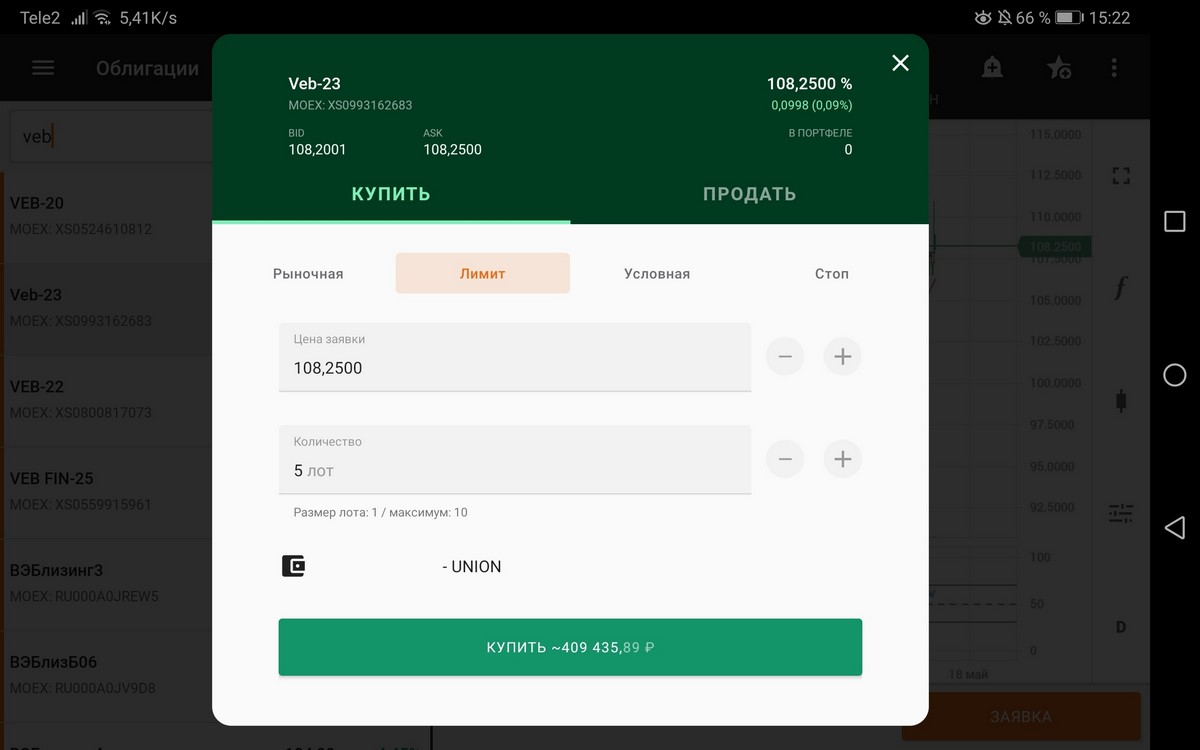

Для доступа к торгам брокер предоставит доступ к разным торговым терминалам (Quik и приложение для смартфонов).

Например, так выглядит интерфейс при покупке еврооблигаций VEB-23 через мобильное приложение "Финам Трейд" (брокер Finam):

Также в приложении есть удобная возможность просмотреть текущий график торгов:

Есть одна из самых популярных еврооблигаций Газпром-34 (GAZPR-34) с доходность 8,65% в долларах:

5. Покупка ETF на еврооблигации

После 24 февраля 2022 г. фонды ETF на еврооблигации не торгуются на бирже из-за санкций и блокировок.

Зато появились замещающие еврооблигации, которые котируются в рублях по курсу ЦБ. То есть по сути это те же самые еврооблигации. Купоны по ним выплачиваются в рублях в расчете по курсу ЦБ на день выплаты.

Рекомендую обратить внимание на финансовый инструмент — БПИФ. На данный момент на московской бирже представлены несколько БПИФ, которые составлены из еврооблигаций. Они представляют сразу хорошо диверсифицированный портфель.

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

БКС Брокер