Что лучше ИИС или брокерский счет — полное описание

Интерес среди рядовых граждан к ценным бумагам и инвестициям заметно расширились с появлением интернета и смартфонов. Тем более, что это еще приносит прибыль и доступно даже для инвесторов с небольшим капиталом.

Тем, кто только знакомится с рынком, сложно разобраться даже в базовых вещах, поскольку финансовой грамотности не учат в школе. В этой статье мы обсудим один из часто встречающихся вопросов начинающих: чем отличается обычный брокерский счёт от ИИС, какие преимущества есть у каждого. Также ответим на вопрос что лучше выбрать начинающему инвестору.

Брокерский счёт (БС) — это специальный личный счет клиента, на котором могут одновременно хранится различные активы: ценные бумаги, валюта, фьючерсы и другие финансовые инструменты. Открыть брокерский счет можно в личном кабинете фондового брокера. Зарегистрироваться и сделать аккаунт у него может каждый желающий через интернет.

Если на банковском счёте могут быть только привычные всем обычные деньги (рубли, доллары, евро), то БС даёт возможность стать настоящим инвестором.

Брокерский счёт не имеет ограничений по времени существования, по количеству находящихся на нём денежных средств. Инвестор может самостоятельно управлять свои активами и действиями: покупать, продавать и т.д.

Более подробно про БС, как его открыть, где это лучше всего сделать читайте в отдельной статье

Нельзя покупать ОФЗ-н (не путать с обычными ОФЗ!).

2. Определение: что такое ИИС (индивидуальный инвестиционный счет)

ИИС (индивидуальный инвестиционный счет) — это один из видов брокерского счета, по которому можно получать налоговые льготы. Может быть открыт только один действующий на одного человека.

ИИС появился сравнительно недавно: с 1 января 2015 года. Главная идея инвестирования в нем: привлечь долгосрочных инвесторов на фондовый рынок.

Какие есть налоговые льготы (на выбор только один)

Тип-А: на взнос. Можно оформлять налоговые вычеты от суммы пополнения. Максимальная сумма вычета за год ограничивается 52 тыс. рублей (это эквивалентно пополнению 400 тыс. рублей). Можно пополнять и меньше. Например, если пополнили на 100 тыс. рублей, то получите 13 тыс. рублей вычета. Для его получения необходимо иметь налоговую базу, иначе вычет будет делать не с чего.

Тип-Б: на прибыль. Можно освободить полностью счёт от налога на прибыль на нём. Исключениями являются налог на дивиденды по акциям и купонные выплаты по облигациям. С них налог все равно будет удерживаться. Этот тип также интересен тем, кто официально не работает. Здесь не требуется наличие налоговой базы.

Чтобы получить налоговые льготы предъявляются следующие требования

ИИС должен просуществовать не менее 3 лет. Здесь имеется ввиду именно со дня открытия. Многие ошибочно думают, что время начинает действовать с момента пополнения.

Допускается только один открытый действующий счёт на человека

Нельзя снимать деньги (даже частично). Любое снятие приведет к закрытию. Но можно настроить выплату купонов и дивидендов на внешний банковский счёт.

Максимальная сумма пополнения за 1 год составляет 1 млн. рублей (возможно, её увеличат до 3 млн. рублей)

На ИИС доступны для торговли и инвестирования все финансовые инструменты фондового рынка:

Акции (долевые ценные бумаги) российских и зарубежных компаний

3. Главные отличия ИИС от обычного брокерского счёта

ИИС

Брокерский счёт

Налоги

Платятся в момент закрытия счёта по типу А. Если мы выбираем тип вычета Б, то налог на прибыль вовсе не платится.

Платится в момент вывода средств и в конце каждого календарного года

Количество открытых счётов

Только один действующий

Сколько угодно, причём у разных брокеров

Вывод денег

Возможен только в момент закрытия счёта

Можно снимать в любой момент

Максимальная сумма пополнения

Ограничение в 1 млн. рублей в год

Нет ограничений

Способ пополнения

Рубли и ценные бумаги

Все доступные варианты

Сальдирование убытков

Запрещено

Можно

4. Что выгоднее открыть: брокерский счет или ИИС

В зависимости от целей инвестора он должен принять самостоятельное решение касательно выбора счета: обычный или ИИС.

Можно лишь дать советы. Итак, для долгосрочных вложений безусловным лидером является ИИС, поскольку он позволяет увеличить доходность за счёт налоговый вычетов (все же 13% не лишние) и отложенного налогообложения на прибыль. Но здесь нельзя снимать деньги даже частично. Поэтому здесь стоит хранить только долгосрочные вложения, которые Вам не понадобятся в ближайшее время точно.

Вы можете открыть одновременно ИИС и обычный брокерский счёт. На одном хранить долгосрочные вложения, на другом краткосрочные. Многие так поступают, чтобы получить максимально много вычета с вносимой суммы.

Например, если у Вас есть 1,2 млн. рублей свободных денег. То можно открыть ИИС, положить на него 400 тыс. рублей, а остальные 800 тыс. рублей на обычный БС. Спустя год можно снять 400 тыс. рублей с БС и доложить на ИИС. И оставшиеся 400 тыс. рублей сделать на третий год. Таким образом, можно за три года заработать 156 тыс. рублей вычета (52 + 52 + 52).

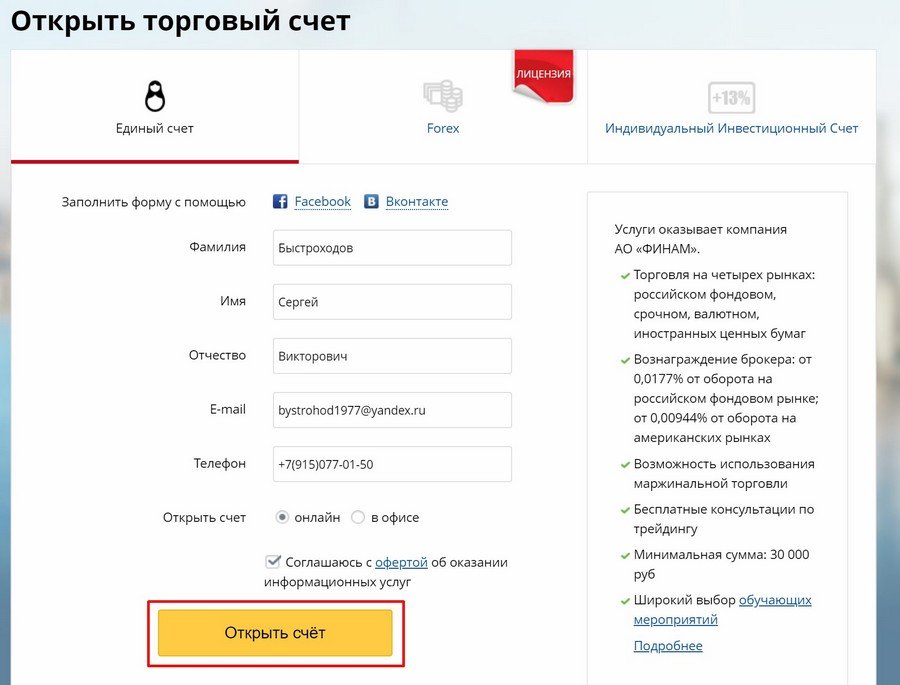

Открыть ИИС и брокерский счёт можно у фондовых брокеров. Рекомендую работать со следующими компаниями:

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

Они обладают самыми лучшими условиями для торгов и занимают лидирующие позиции в России по количеству клиентов. Для инвестора не имеет особого значения через какого брокера осуществляется доступ к фондовой бирже. В основном они отличаются качеством сервиса и комиссиями. При своем выборе я ориентировался прежде всего на низкие комиссии за оборот, отзывами и рейтингами. Уверен, что Вам они также будут по душе.

После авторизации необходимо предоставить следующие отсканированные документы (лучше подготовьте их заранее): паспорт, ИНН (для автоматических выплат налоговой), СНИЛС.

Большинство инвесторов открывают ИИС, чтобы начать свои долгосрочные вложения на наш фондовый рынок. Тем более, что на момент 2020 года он недооценен и имеет все шансы расти быстрее западных рынков.

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

БКС Брокер

— что это значит в финансах")

— подробное описание")