По центральным каналам в сводке экономических новостей зачастую можно увидеть заголовки: "ЦБ понизил ключевую ставку рефинансирования" или же оставил ее без изменения. Что это значит? Как часто она пересчитывается, кто ее изменяет и на что она влияет? Обо всем этом читайте далее.

Что такое ставка рефинансирования простыми слова

Ставка рефинансирования/ключевая процентная ставка (в %) — это установленная Центральным банком (ЦБ) процентная ставка, под которую он даёт коммерческим банкам кредиты.

По этой ставке рассчитываются пени в налоговой, штрафах, задержка зарплаты и т.д. Измеряется в процентах.

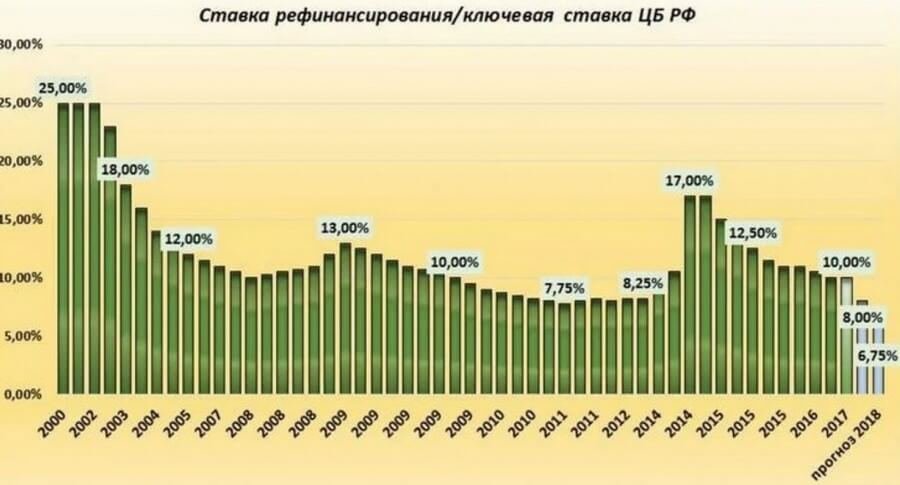

Ставка рефинансирования в России была введена 1 января 1992 г. Чуть ниже приведена таблица с полной историей изменения этой ставки.

С 1 января 2016 г. ключевая процентная ставка ЦБ стала равняться ставке рефинансирования. Фактически это одно и то же.

Решение об изменения по ставке рефинансирования принимает ЦентроБанк на запланированных собраниях. При этом могут быть и не запланированные изменения этой ставки в случаи форс-мажоров. Примером такого события служит 2014 г, когда ЦБ резко поднял ставку на 7% (с 10,5% до 17%), дабы остановить стремительный обвал рубля (за пару дней курс рубля к доллару вырос с 45 до 67 рублей в пике достигая 81.11 рублей).

Как узнать текущую ставку рефинансирования

Актуальные данные по ставке рефинансирования можно найти на официальном сайте ЦБ РФ: cbr.ru

Текущая ключевая процентная ставка ЦБ 21,00% (обновлено 25 октября 2024 года).

На что влияет ставка рефинансирования

Ставка рефинансирования оказывает сильное влияние на население, поскольку на неё ориентируются все банки при выборе ставки по кредиту и банковским вкладам. За счёт этих процессов также зависит и инфляция.

Например, ставка по кредиту на может быть ниже ставки рефинансирования.

На банковский вклад она влияет следующим образом: если банк предлагает ставку по вкладу выше, чем ставка рефинансирования на 5 базисных пункта, то на доход свыше необходимо платить налог. Например, ставка по вкладу 14%, а ставка рефинансирования 8%. В этом случае на дохода в 1% надо будет заплатить налог.

Также ключевая ставка ЦБ влияет на доходность облигаций. В первую очередь гособлигаций ОФЗ. Она отображает безрисковую кривую доходности.

Ставка оказывает влияние на доходность по акциям. Например, если ожидаемая доходность акции 15% годовых, а облигации дают также 15%, то все инвесторы выберут облигации, поскольку ожидаемая прибыль одинаковая, а риски меньше. Поэтому при падении ключевой ставки акции растут, поскольку доходность облигаций падает, значит повышается интерес к акциям.

В США ключевая процентная ставка называется "Federal funds rate". Ее устанавливает центральный банк США — ФРС. Поскольку доллар является доминирующей валютой в мире, а ставка FFR оказывает почти определяющее влияние на его стоимость, то и валютные рынки, цены на сырьевые товары, фондовые рынки реагируют на его прогнозы и изменения очень эмоционально.

— подробное описание")

— подробное описание")