Вечный инвестиционный портфель — что это и есть ли в нём смысл

В этой статье мы рассмотрим темы вечных портфелей: стоит ли пытаться их создавать? Насколько это разумно с точки зрения инвестирования и получения дохода?

1. Что такое вечный инвестиционный портфель простыми словами

Вечный инвестиционный портфель — это сбалансированный набор финансовых активов, собранных в таких пропорциях, чтобы инвестор комфортно чувствовал себя в любой экономической ситуации. Другими словами: была всегда средняя доходность и при этом ограничивалось падение.

За немалое время существования фондовой биржи многие уже не раз задавались вопросом создать вечный портфель и ничего не делать. Можно назвать это мечтой для инвестора. Единственным нюансом, который стоит учитывать — это прогнозирумая доходность. Она вряд ли покажет какие-то выдающиеся результаты. Инвестор вправе рассчитывать на среднегодовую прибыль, которую даёт бизнес, но не более.

Главное, что все вечные портфели учитывают риски отдельных эмитентов. Инвестор надёжно защищен и "может спать спокойно".

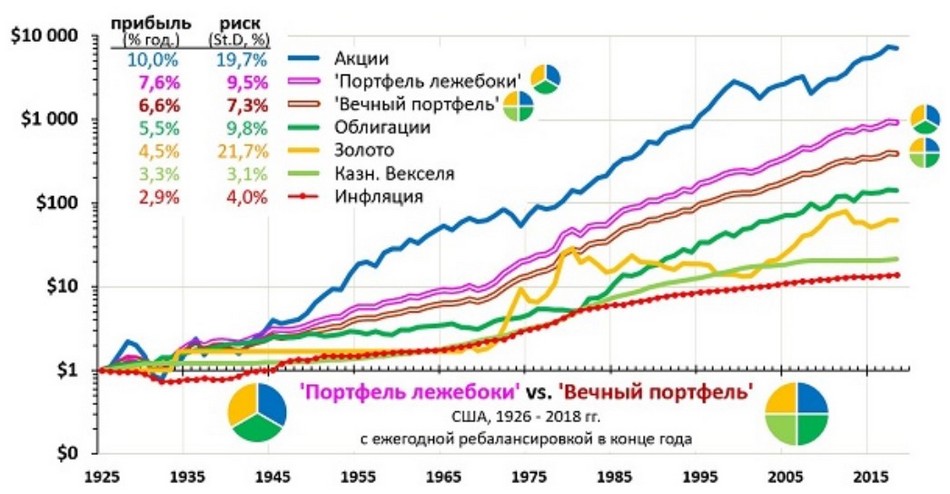

Вариант неплохой, но содержит слишком много облигаций и золота. Доля акций в 1/4 капитала может проиграть простому копированию индекса на долгосроке.

Этот вариант показывает стабильный результат на протяжении очень долгого периода. Он больше подойдёт для людей уже старшего поколения, поскольку им важна низкая волатильность, чем возможность улучшить прибыльность.

На российском рынке есть даже готовый ETF на этот вариант инвестирования. Называется он TRUR на российский рынок, TUSD на американский и TEUR на европейский.

На просторах интернета есть так называемый "портфель лежебоки". Напоминает первый вариант с незначительным отличием:

33,3% — акции;

33,3% — среднесрочные облигации;

33,3% — золото;

Можно сравнить эти два портфеля по доходности:

Фактически среднегодовая доходность за последние 10 лет в рублях составляет 10-12% годовых. Это не так уж и много, с учётом что рубль подешевел с 30 рублей до 73 рублей к доллару.

В этом портфеле слишком большая доля золота, что накладывает слишком сильную зависимость от этого актива. А оно довольно волатильно. Также ходят разные мнения касательно его дальнейшей стоимости.

Портфель №3. Рэй Далио

Известный инвестор Рэй Далио предлагает очень консервативный вариант вечного портфеля:

Рэй составил уникальный портфель сбалансированный по рискам. Он назвал его "всепогодным" или "всесезонным". Но в текущей ситуации 2020/2021 г. доходность по облигациям стремится к нулю, поэтому такой вариант будет не самый лучший по прибыльности. Конечно, будущего никто не знает. Возможно, что лучше было иметь околонулевую доходность, чем сидеть в минусе по акциям.

10% – краткосрочные государственные облигации США;

Для долгосрочного вложения этот вариант действительно оказывается самым прибыльным. Баффет держит часть денег своей компании Berkshire Hathaway в кэше, чтобы иметь возможность вложить деньги в какой-то бизнес. Периодически ему удаётся найти привлекательные компании.

Возможно, что для инвестора будет проще купить акции Berkshire Hathaway (тикер BRK.B). Они не платят дивидендов, зато всю прибыль реинвестируют в развитие компании. С 2010 г. акции немного проигрывают индексу S&P500, но это не делает их хуже. Всё же это консервативные вложения в надёжные компании.

Простой консервативный портфель. Подойдёт для многих инвесторов:

35% – Акции США;

28% – Облигации США;

15% – Зарубежные акции;

11% – Товарные активы;

11% – Недвижимость;

В нём есть 11% недвижимости, небольшому инвестору эту часть можно заменить фондом REIT.

Портфель №7. Кофейни

Ещё один вариант простого портфеля от Кофейни:

40% – инструменты с фиксированным доходом США;

10% – акции крупной капитализации США;

10% – акции стоимости крупной капитализации США;

10% – акции малой капитализации США;

10% – акции стоимости малой капитализации США;

10% – зарубежные акции;

10% – REITs (фонды недвижимости) США;

В данном варианте 40% — это доля облигаций с защитой от инфляции. На российском рынке представлено всего два ОФЗ с таким вариантом: ОФЗ-ИН 52001 и 52002.

Портфель №8. Билла Бернстайна

Отличный вариант от Бернстайна:

25% – Облигации США;

25% – Европейские акций;

25% – Акций малой капитализации США;

25% – Акции S&P 500;

Этот вариант может посоревноваться с доходностью фондового индекса, при этом частично защищен от сильной волатильности за счёт включения 1/4 облигаций.

3. Нюансы вечных инвестиционных портфелей

Стоит ли вообще пользоваться концепцией вечных инвестиционных портфелей? Это философский вопрос и для каждого ответ будет свой. Перечислим нюансы, которые стоит учитывать инвесторам.

3.1. Среднерыночный доход

Вечный портфель может дать стабильную прямую роста капитала, но не стоит ждать от него какого-то сверхдохода. Сюда стоит вкладывать крупные суммы. Если вложить буквально сто тысяч рублей, то шансы увидеть на счёте 1 млн рублей в ближайшие 10 лет будут стремится к нулю.

Как было уже сказано, среднегодовой рост таких портфелей 5-10% годовых в долларах. В рублях будет немного больше.

Также эти варианты подойдут для инвесторов, которые далеки от финансовых спекуляций, терминов и прочей информации. Не каждому дано стать трейдером или удачливым инвестором. Вечный портфель предлагает получение среднего дохода без попыток обыграть рынок.

Из-за того, что рыночная конъюнктура постоянно изменяется, то не имеет особо смысла действовать строго по процентному распределению в портфеле. Например, зачем держать 25% золота в портфеле, если оно дорожает уже 1-3 года подряд? Любая тенденция заканчивается. Сырьевые циклы не могут длится очень долго. Обычно бум заканчивается за 5-7 лет. После чего экономика впадает в стагнацию, а цены на сырье падают.

Доходность будет зависеть от действующих ключевых процентных ставок ЦБ. От их значений зависит доходность по облигациям. Почти во всех портфелей их процент довольно большой.

Предложенные выше портфели были предложены в периоды, когда процентные ставки даже у ФРС были 3-7%. На момент 2020/2021 г. ставка ФРС почти ноль. Такая тенденция по всему миру. Есть ли смысл хранить деньги под 0,5% годовых в трежерис? Да, это самые надёжные ценные бумаги в мире, но прибыли никакой нет.

Из-за действий ЦБ со снижением процентных ставок, облигации потеряли интерес для инвесторов. Гораздо выгоднее брать дивидендные акции, которые платят 3-6% годовых в долларах. Если мы говорим про российский рынок, то здесь можно найти акции с дивидендом 7-10% годовых.

Вечные портфель подойдёт больше для инвесторов старшего поколения. Им нет необходимости получать большую прибыль от инвестиций, зато надёжный сглаженный рост кривой капитала для них только хорошо.

Есть вариант не делать ребалансировку специально. Для этого нужно просто направлять новые пополнения (если они есть), прибыль по купонам и дивидендам в докупку тех активов, доля которых уменьшались.