Как заработать на облигациях для начинающих — стратегии и подходы

Все хотят получать стабильный и надёжный доход от инвестиций. Акции крайне волатильны в цене и слабо предсказуемы, поэтому подойдут далеко не всем. Но зато есть тип ценных бумаг, который более надёжен и предсказуем: облигации.

В этой статье мы подробно рассмотрим вопрос: как заработать на облигациях, как это сделать обычному инвестору? Сколько можно заработать на облигациях и какие риски у держателей?

Для начинающих инвесторов облигации кажутся непонятным термином, тёмным лесом. Давайте быстро рассмотрим основную их задачу.

Облигации — это долговые ценные бумаги, торгуемые на бирже. Появляются в результате эмиссии. Их главная цель: удобный способ кредитования для эмитента.

Облигация — это долговая расписка, способ взять крупные деньги в долг на длительный срок.

Облигации выпускаются крупными объёмами. Например, на 30 млрд рублей. В момент размещения происходит сбор заявок от инвесторов, фондов, банков. Этот процесс чем-то напоминает IPO у акций.

Какая информация есть у каждой облигации:

Срок погашения (дата экспирации, expiration Date);

Номинальная стоимость (цена, по которой будет осуществлен выкуп в день погашения);

Рыночную стоимость на бирже;

В день погашения облигации эмитент выкупает весь выпуск по номинальной стоимости. При этом инвестору ничего делать не нужно. У держателей списываются ценные бумаги и взамен появляются денежные средства на брокерском счёте.

Например, предприятию понадобилась крупная сумма денег на расширение бизнеса. Для этого проводится эмиссия облигаций под 10% годовых на 5 лет. Выплата купонов производится два раза в год по 5% (50 рублей). Далее, компания собирает сбор заявок от инвесторов, когда сбор заверешен, облигации проходят на листинг фондовой бирже.

В итоге компания получает необходимые деньги, а держатели облигаций становятся кредиторами. Они получают 10% годовых за выданный займ.

Держатель облигации каждый день получает небольшую прибавку к будущей купонной выплате. Эта "копилка" называется "накопленным купонным доходом" (НКД). В день выплаты купона, НКД обнуляется и счётчик накопления начинает бежать заново.

Например, если сегодня НКД равен 10,14 рублей, то завтра он будет 10,20 рублей, потом 10,26 рублей. В день выплаты купона он будет равен 50 рублей. Все держатели облигаций получат эти деньги, а НКД начинает новый счёт с нуля.

Облигации по своему принципу напоминают банковские вклады. Здесь также можно предсказуемо оценить будущий доход от инвестиций. Только в отличии от вкладов, при их продаже вы не теряется НКД. На банковских вкладах при досрочном закрытии проценты теряются.

Как заработать на облигациях начинающим? Для этого достаточно быть держателем этих ценных бумаг. За каждый день удержания, инвестор зарабатывает часть купона (1/365).

Облигации позволяют получать гарантировать постоянный доход. В этом их главное преимущество.

2. Виды облигаций

На Московской бирже представлено много компаний. У инвесторов есть из чего выбирать. У большинства компаний есть несколько выпусков с разными доходностями и датами погашения.

Кто может быть проводить эмиссию облигаций:

Государство. Эмиссию проводит Минфин РФ. Эти облигации сокращённо называют ОФЗ. Они считаются самыми надёжными долговыми ценными бумагами в РФ. Фактически держатели ОФЗ являются кредиторами государства. Эти облигации выпускают, чтобы покрыть бюджетный дефицит;

Муниципальные округа. Выпускают города, которым необходимо покрыть бюджетный дефицит области;

Компании. По-другому эти выпуски называют корпоративными;

По выплате купонов выделяют следующие виды облигаций:

Фиксированной. Купонный доход фиксируется на весь срок действия, поэтому инвесторы могут заранее рассчитать потенциальную прибыль от вложений;

Плавающая (переменный). Купонная доходность может изменяться в зависимости от условий. Обычно эти условия связаны со средней ставкой RUONIA. Иногда их называют "флоутерами";

Индексируемый номинал. Номинальная стоимость этих ценных бумаг увеличивается ежегодно на размер инфляции. Также у них есть небольшой купонный доход. Крайне редкий вид на Московской бирже;

Большинство выпусков имеют фиксированный купон, поэтому можно заранее предсказать точную прибыль на момент экспирации, если удерживать их до конца.

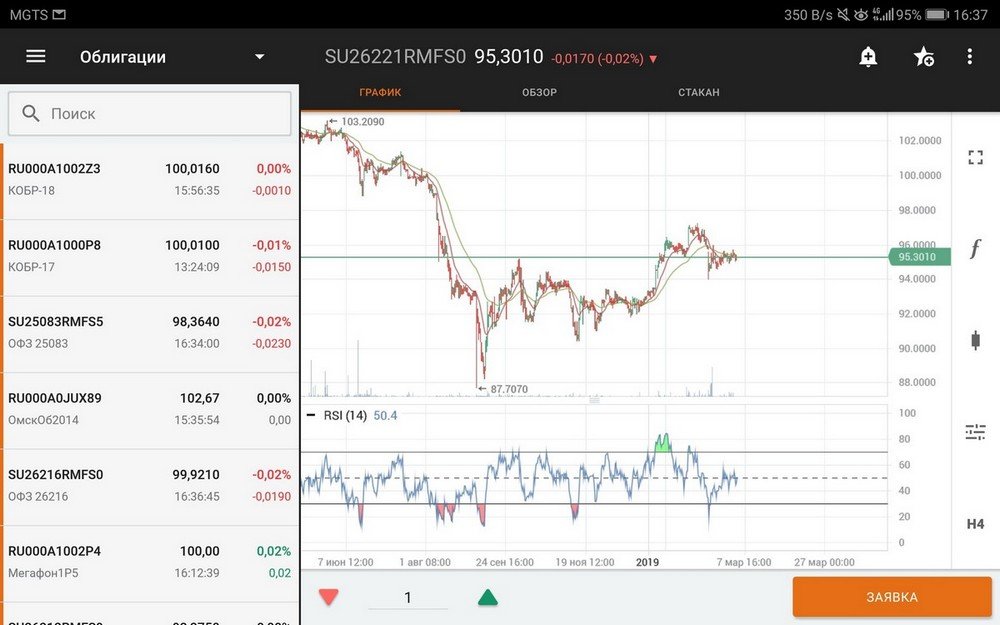

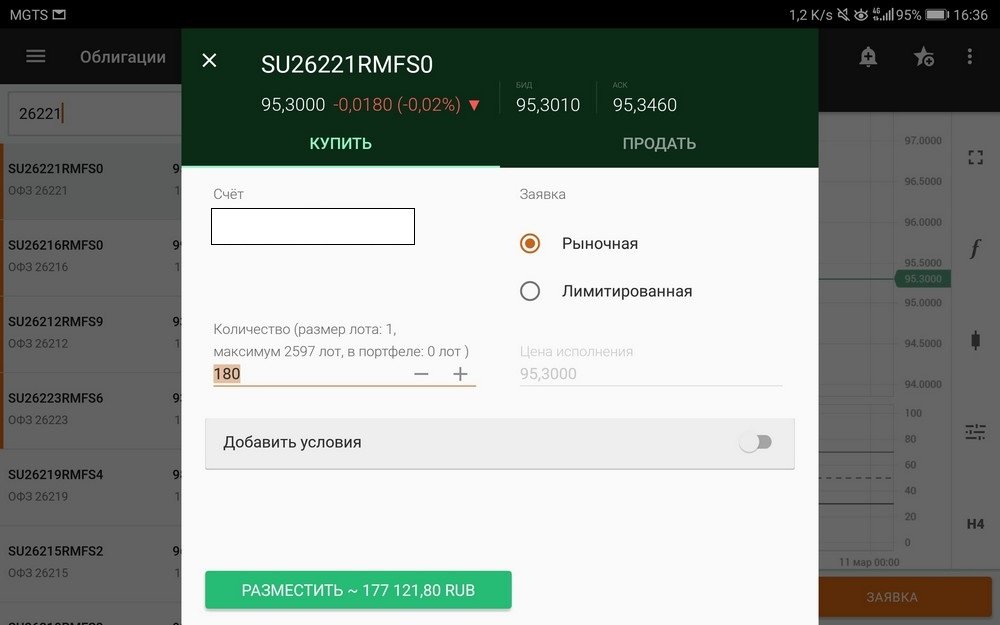

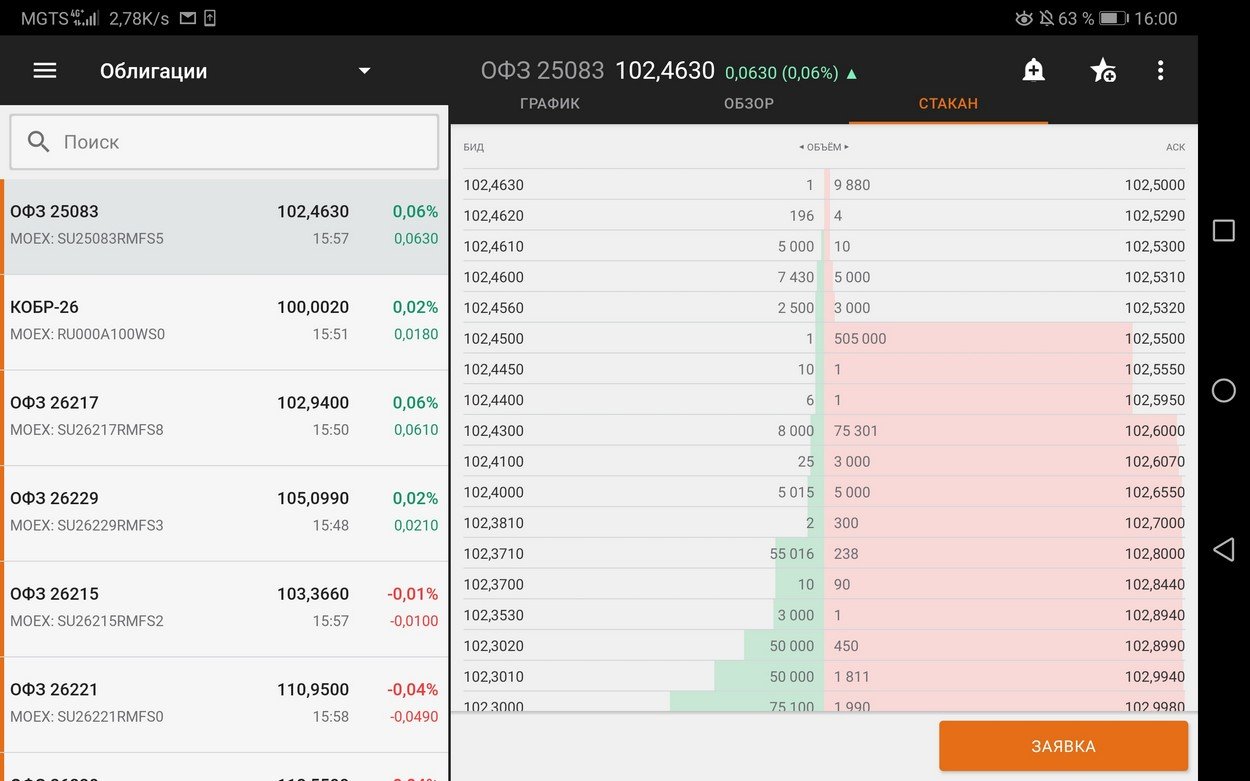

3. Как покупать облигации физическому лицу

Доступная цена облигаций делает их популярными для широкого круга граждан. Номинал одной составляет всего 1000 рублей. В процессе торгов, рыночная стоимость может быть дороже или дешевле номинала, но обычно эти отклонения незначительны (например, 1100 руб, 970 руб и т.д.).

Покупать облигации можно на фондовой бирже через торговые терминалы (программы для торговли на бирже). В их роли большинство граждан используют простые мобильные телефоны/планшеты.

Для доступа на биржу потребуется регистрация у брокера. Клиент не может вести самостоятельную торговлю без брокерской компании. Рекомендую для работы следующих брокеров (сам работаю с ними):

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

4. Какие облигации лучше выбрать: с фиксированным или плавающим купоном

На рынке представлено два вида облигаций: с фиксированным и плавающим купоном. Какой тип лучше выбрать? На этот вопрос сложно ответить однозначно. Давайте разберёмся.

Доходность по облигациям напрямую зависит от ключевой ставки ЦБ. Обычно текущая доходность по ОФЗ примерно равна ей. Соответственно, для корпоративных выпусков доходность побольше за счёт премии за больший риск.

Когда лучше выбирать облигации с фиксированным купоном? Когда ключевая ставка высока и ожидается цикл её снижения. В этом случае, рыночная стоимость будет дорожать, чтобы сравняться с доходностью новых выпусков. Таким образом можно заработать на росте стоимости облигаций.

Например, если облигация с датой погашения через 10 лет имеет доходность 10% и текущая ключевая ставка 10%, то её рыночная стоимость будет в районе номинальной цены 1000. Если ключевая ставка упадёт до 7%, то рыночная цена подрастёт до 1200-1300 за счёт изменения ставки.

Если же ставка в районе 5%, то ожидать её дальнейшего снижения до 0% вряд ли приходится (речь про РФ). В этом случае покупать долгосрочные облигации с фиксированным купоном не самое лучшее решение. Лучше брать либо с плавающим купоном или с коротким погашением.

Если ключевая ставка высокая и ожидается её снижение, то лучше брать с фиксированным купоном долгосрочные выпуски. Если ставка уже низкая и может только подниматься, то лучше покупать облигации с плавающим купоном.

В отличии от акций, облигации ограничены в доходности. Особенно это касается долгосрочных держателей. То есть облигационеры не смогут заработать больше, чем цифра, рассчитанная доходность к погашению.

С одной стороны это хорошо, инвестор полностью может предсказать прибыльность инвестиций. Но с другой — хотелось бы больше денег.

Например, владельцы облигаций точно знают, что получат номинальную стоимость и купон в день погашения. Владельцы акций же не могут быть уверенными на 100%, что их биржевые котировки не обвалятся к какому-то дню.

Сколько можно заработать на облигациях? Всё зависит от уровня риска, который готов принять инвестор и текущей процентной ставки ЦБ.

Если инвестор не готов рисковать вовсе и для него самое важно это стабильность, то ему логичнее держать все деньги в ОФЗ с коротким сроком и часть в среднесрочных выпусках. Доходность по ним будет самая низкая среди всех выпусков. Например, если ставка 5%, то инвестор может зарабатывать в районе 5-7% годовых на ОФЗ.

Если инвестор готов принять небольшие риски, то можно улучшить ставку доходности на 2-5%. Причём риски в этом случае практически равны 0. По статистике, лишь 1 инвестиция из 30 за 5 лет принесёт существенные убытки. Т.е. в целом инвестор всё равно выигрывает (в данном случае имеется ввиду, что инвестор вкладывает в надёжные компании).

Начинающим сложно давать советы по выбору компаний, поскольку надо изучать статистику, отчётность, уметь сравнивать их. Такой анализ смогут делать опытные инвесторы. Поэтому порой проще всего покупать сильные компании, которые представлены на рынке акций. Если их котировки растут, то можно покупать облигации этой компании, поскольку рынок закладывает рост бизнеса, поэтому платить по облигациям он наверняка сможет.

С 2021 г. все купонные выплаты облагаются 13% налогом. Если доход инвестора за год превышает 5 млн рублей, то налог чуть выше — 15%.

Избежать налог на прибыль по купонам никак нельзя. Выплата приходит на брокерский счёт с удержанным налогом.

Присутствует налог на прибыль при операциях купли/продажи. Например, если купить облигацию по 1000 рублей, а продать по 1010 рублей, то образуется прибыль в размере 10 рублей.

Налог на прибыль по операциям купли/продажи удерживается по итогам года. Брокеры являются налоговыми агентами, поэтому если оставить необходимую сумму для налога с 1 по 31 января, то она автоматически спишется для оплаты.

7. Есть ли риски у заработка на облигациях

Облигации относят к низкорискованным финансовым инструментам, но тем не менее они не исключены полностью от рисков.

Какие риски есть у держателей облигаций? Самый главный риски это дефолт по выпуску. Другими словами эмитент просто не выплатит деньги. Инвестор в этом случае потеряет либо всё, либо большую часть. Поскольку выпуски торгуются до последнего, то всегда есть возможность скинуть в рынок ценные бумаги с большим дисконтом. Например, по 200 рублей (номинал 1000 руб). Потеря составит 80%, но это лучше, чем потерять всё.

У облигаций с офертой, есть риски быть принудительно выкупленными. Потерять деньги в этом случае можно лишь в том случае, если облигация долгосрочная и сильно дорогая.

Например, в 2021 г. был выкуплен выпуск НорНик БО-5. Срок погашения был назначен на 2027 г, доходность по купону 11,6%. Цена облигации ещё в 2020 г. была 1150-1200 рублей, что выше номинала на 15-20%. Те, кто приобрел её по таким ценам потеряли около 7-10%, поскольку погашение в феврале 2021 г. было по номиналу.

Чтобы снизить риски, рекомендуется вкладывать деньги в новые выпуски. Риски дефолта минимальны, поскольку эмитент только получил деньги и прошел ряд строгих проверок. Естественно, что 100% гарантии нету, но это лишь дополнительная защита. Можно их удерживать до 6-12 месяцев. Далее, риски немного повышаются.

В целом риски у облигаций довольно маленькие. В подавляющем большинстве проблем с выплатами у крупных эмитентов не возникает.

Новичка следует избегать покупку субординированных облигаций (суборды). Доходность по ним чуть выше, чем по обычным, но риски существенно выше. Субординированные выпуски могут выпускаться только банками.

8. Как заработать больше на облигациях

Увеличить прибыльность заработка на облигациях можно через ИИС (индивидуальный инвестиционный счёт). Фактически он является обычным брокерским счётом, но с возможностью получения налоговых льгот.

На ИИС доступны одна налоговая льгота на выбор:

Тип-А: на взнос (вычет выплачивается берётся с суммы не более 400 тыс. рублей в год, это 52 тыс. рублей вычета);

Тип-Б: на прибыль (освобождение от налога на всю прибыль по ИИС, за исключением дивидендов и купонов);

Единственным условием для получения налоговой льготы является срок существования ИИС более 3 лет. При этом имеется ввиду со дня открытия, а не первого пополнения.

Для тех, кто зарабатывает на облигациях выгоднее будет использовать тип-А на взнос, поскольку второй тип вычета подразумевает крупные доход от операций купли/продажи. На облигациях вряд ли получится заработать большие деньги на купле/продаже.

Открыть ИИС можно через брокеров. При регистрации тип вычета нигде указывать не надо. Вы после сами решите, что лучше.

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

БКС Брокер