Как составить инвестиционный портфель новичку — пошаговое руководство

В этом материале мы пошагово разберём тему самостоятельного формирования инвестиционного портфеля из акция и облигаций. Это довольно большой вопрос, поэтому наберитесь терпения и изучите материал до конца, чтобы разобраться во всех нюансах. Вы узнаете ответы на следующие вопросы:

Как новичку создать инвестиционный портфель с нуля;

Сколько денег нужно для инвестиций в акции и облигации;

Как начать инвестировать, пошаговый план;

Какие активы покупать и как это сделать;

Как определить нужные пропорции акций и облигаций;

1. Введение в инвестиционный портфель ценных бумаг

Инвестиционный портфель — это совокупность финансовых активов с оптимальным соотношением риска и доходности для конкретного инвестора. Должен быть некий баланс между тем риском, который готов принять конкретный человек и ожидаемой доходностью от вложений.

Главными инструментами инвестиционных портфелей являются два класса ценных бумаг:

Некоторые инвесторы добавляют в портфель золото, но это не является идеальным решением. История показывает, что выгоднее покупать золотодобывающие компании.

Любые инвестиции несут риски. Почти всегда доходность и риски связаны прямолинейно: чем выше доходность, тем ниже риск. Безрисковым активом можно назвать только гособлигации (ОФЗ). Их доходность задаёт минимальный уровень, который стоит ожидать от других финансовых инструментов.

Главная цель создания портфелей: заработать деньги с минимальными рисками. Например, как показывает история за 200 лет, акции растут быстрее всего, но их биржевые котировки волатилы. В периоды кризисов стоимость акций падает на 10%, 20% и даже 50%. Если вложить в них 100% средств, то такой вариант подойдёт не для каждого инвестора, поскольку большинство не смогут спокойно смотреть на такое падение своего капитала.

Формируя инвестиционный портфель из разных классов активов, можно избежать сильные колебания своего баланса. При этом сильно не проиграть в доходности. В каких-то случаях можно даже и увеличить её.

На какую доходность акций и облигаций можно рассчитывать? Ответить на этот вопрос однозначно нельзя. Всё зависит от структуры портфеля, а также сроков инвестирования. Например, от долгосрочных инвестиционных портфелей (от 10 лет) можно ожидать следующую доходность:

Если добавить в портфель другие финансовые инструменты (например, золото), то расчёт усложняется. Среднегодовой рост золота уступает акциям, но обгоняет облигации. Но дело даже не в доходности золота, а в том, что в периоды панических распродаж оно растёт, поэтому выступает в качестве хеджирующего инструмента.

3 вида портфелей ценных бумаг:

Консервативный/Доходный (доходность 10-20%). В его состав входит облигации и голубые фишки;

Портфель роста (доходность 15-30%). Входит частично надёжные корпоративные облигации и развивающиеся компании (например, IT сектор);

Рискованный портфель (доходность 30-100%). Входят высоко доходные рискованные облигации и акции компаний испытывающих трудности в текущий момент;

С возрастающей доходностью растут и риски потерь. Можно почитать интересную статью на эту тему:

По времени инвестирования можно разделить портфели на:

Долгосрочный (от 5 лет);

Краткосрочный (до 5 лет);

При создании инвестиционного портфеля ценных бумаг оказывает влияние предполагаемые сроки инвестирования. Например, для срока 3 года и 10 лет стоит формировать немного разные структуры.

2. Почему лучше формировать портфель самостоятельно

Существуют инвестиционные компании, предлагающие вложить деньги в доверительное управление, ПИФы или иные продукты. Например, это могут быть структурные облигации, которые являются рискованным вложением, но новички не осознают реального риска. Из-за низкой финансовой грамотности многие решают доверить свои кровные деньги фондам или брокерам в надежде, что они заработают для вас больше, чем может дать рынок. Но чаще это ошибочное предположение.

Доверительное управление имеет недостаток в крупных комиссионных управлющим. При этом за большую комиссию инвестор не получает какую-то выдающуюся доходность. Большинство управляющих фондов не могут перегнать значение фондового индекса.

Зато каждое физическое лицо может самостоятельно купить голубые фишки, при этом с большой долей вероятности вы заработаете на горизонте от 1 года. Например, самые крупные: Сбербанк, Газпром, Лукойл, Роснефть. Причём заработок может быть 10%, 30% и даже 50%. Конечно, от падения никто не застрахован, поэтому можно оказаться и в минусе. Но, вкладывая деньги в фонд или доверительное управление, он также может оказаться в минусе. Только при это вы ещё платите большие комиссионные. Обычно это 1-3% ежегодных взносов. Плюс к тому же есть ограничения на минимальный срок.

Как показывает реальная статистика, большинство активных фондов проигрывают простому пассивному инвестированию, когда вы покупаете и больше ничего не делаете. Подробно эта тема раскрыта здесь:

При этом инвестор может снять деньги с рынка в любой момент, не платя никаких штрафов и комиссий. Нету ничего сложного в том, что самому купить активы на брокерский счёт. Есть удобные приложения для смартфонов, то есть можно покупать и продавать даже в дороге. Подробную инструкцию по покупке акций, облигаций и торговле на бирже можно прочитать здесь:

Это лучшие брокеры для торговли на Московской бирже. У них наилучшие условия, самые низкие комиссии на торговлю, есть офисы по всей России. Пополнение и снятие денег без комиссии.

3. Как собрать инвестиционный портфель — пошаговая инструкция

Шаг 1. Постановка цели

От поставленных целей зависит сроки и риски. Ответьте на вопрос: для чего вы инвестируете? Большинство людей копят на какие-то покупки. Этот вопрос важен, поскольку от него зависит набор активов, которые будут входить в инвестиционный портфель.

Вот вопросы на которые надо ответить:

Нужно ли периодически снимать деньги со счёта;

Готовы ли вы ждать 3-5 лет;

Ваше отношение к сильной просадке, выдержите ли вы минус 50% или нет;

Если вы копите деньги на пенсию или хотите создать пассивный доход, то стоит все деньги инвестировать в акции. Они дают наибольший доход, но чтобы раскрыть весь потенциал их роста нужно время. Возможно, 5 лет, 10 лет. Никто не знает сколько они будут стоить через год. Может наступить кризис и баланс упадёт. Но если мы знаем, что готовы ждать долгое время, то просто пересидим все просадки.

Помимо целей большое влияние оказывает возраст инвестора. Например, молодой человек может позволить себе инвестировать в акции 100% всего капитала, поскольку у него есть ещё много времени до пенсии. Те, кто уже постарше не имеют столько времени, поэтому если до пенсии остаётся 5 лет, то лучше подстраховаться и часть средств держать в долговых ценных бумагах — облигациях.

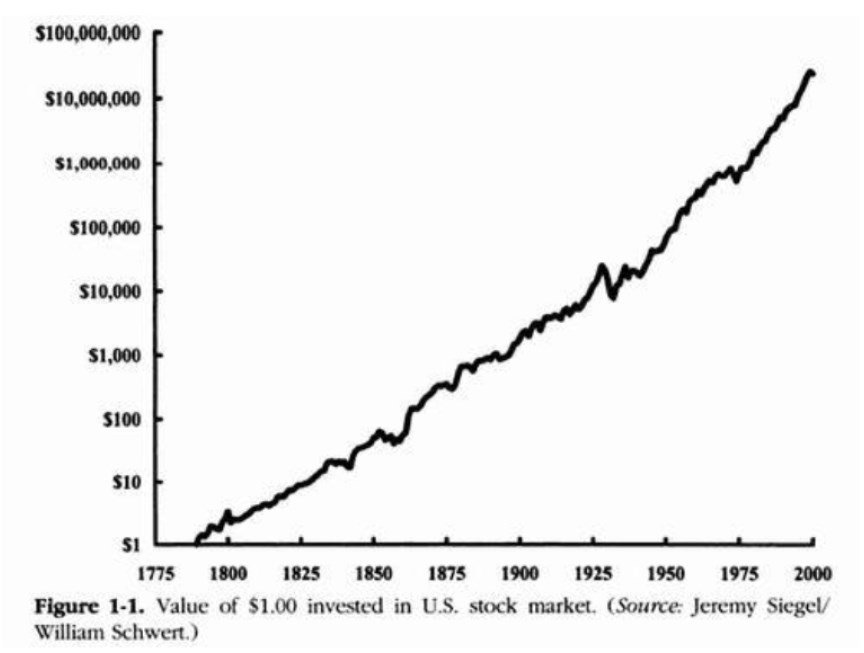

Разные классы ценных бумаг имеют разные риски, ожидаемый доход и волатильность. Акции дают значительно более высокую прибыль на больших горизонтах инвестирования (от 5 лет). Эти данные получены исторически. Так, среднегодовой темп роста фондового индекс S&P500 составляет 8,3% в год с учётом реинвестирования дивидендов. Российские акции в рублях растут ещё быстрее, но наша валюта склонна к ослаблению по отношению к доллару.

Ниже представлен график роста $1 инвестированного в акции США за 200 лет. За это время $1 вырос до $10 млн.

Облигации более спокойный класс активов. Если говорить про ОФЗ, то они считаются эталоном безопасности, но за счёт этого они имеют самую маленькую доходность.

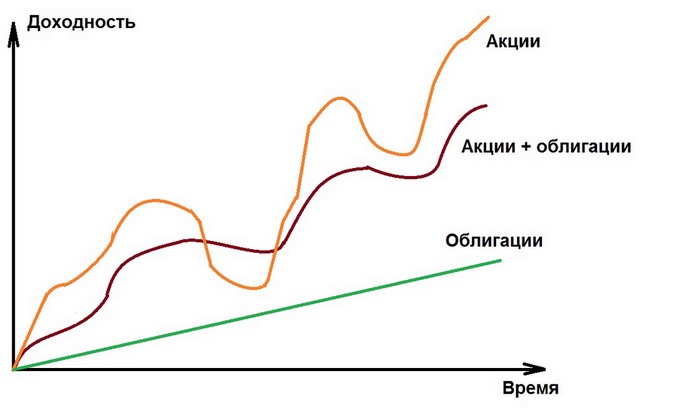

Одновременное наличие акций и облигаций в портфеле дают сглаженную прямую баланса, без резких колебаний. Например, графики баланса могут выглядеть примерно так:

Часть денег можно вложить в голубые фишки для большей безопасности.

Если вам тяжело даются сильные колебания цены на бирже, то лучше инвестировать в облигации хотя бы часть денег. Какой именно процент? Это вопрос зависит от индивидуальных особенностей каждого.

Большое влияние оказывает ключевая процентная ставка ЦБ. Если она низкая, то особого смысла нет вкладываться в долгосрочные выпуски облигаций. В такие периоды лучше быть в краткосрочных бумагах.

Добавление в портфель части золота может увеличить его надёжность. Рекомендуется хранить в золоте не более 10% от портфеля. При этом оптимальным вариантом будет набор позиции частями в периоды его спада. В периоды его роста стоит постепенно сокращать долю.

Самым доступным способом для каждого физического лица накопить крупную сумму — это регулярно пополнять брокерский счёт. Можно это делать на одинаковые суммы ежемесячно (или каждую неделю).

Большинство из нас работают на обычной работе 5/2 или 2/2. Мы получаем зарплату. Просто откладывайте от неё 1 тыс. рублей, 3 тыс. рублей, может быть даже 20 тыс. рублей. Сколько вы готовы отложить без каких-то затруднений, столько и откладывайте.

Такой простой подход позволяет покупать активы по средним ценам. Это приведёт в конечном итоге к хорошей набранной позиции. За счёт реинвестирования дивидендов и купонов средняя доходность может быть порядка 10-40% процентов. Такое больше значение получается за счёт эффекта сложного процента.

Шаг 4. Ребалансировка — нужно ли делать

Поскольку разные компании показывают не равномерную динамику, такая ситуация может периодически приводит к дисбалансу. Например, был портфель:

20% Акция 1;

20% Акция 2;

60% Облигации;

Через 3 года соотношение может быть уже такое:

35% Акция 1;

15% Акция 2;

50% Облигации;

В данном случае первая компания сильно перетянуло вес на себя. Стоит ли часть её продать, чтобы докупить облигаций и второй акции? Ответить однозначно "да" нельзя. Проводились исследования на эту тему. Пришли к следующим выводам: ребалансировка портфеля раз в год может увеличить доходность портфеля на полпроцента в долгосроке. При этом инвестору придёться платить чаще налоги и комиссию брокеру за торговый оборот. А это лишние затраты. Так стоит ли оно того?

Плюс вечный вопрос: если акция 1 показывает такие чудесные результаты, то зачем её продавать? Вполне вероятно, что в будущем она также покажет положительную динамику. Исключением является только случай, когда на рынке возникает явный "пузырь". Цену могли сильно раздуть и тогда на буме стоит фиксироваться. Но для этого надо иметь чутье.

Чтобы самостоятельно не мучаться с формированием портфеля из отдельных акций можно вложить сразу в широкую совокупность активов через ETF. Причём держать некоторые ЕТФ даже выгоднее за счёт льготы по дивидендам, чем самостоятельный отбор акций с реинвестированием.

На основе товара (для российского инвестора представлен только фонд на золото);

Можно купить несколько разных ETF и уже сформировать отличный портфель. Единственная проблема в том, что он будет расти как рынок. То есть вы не сможете выиграть за счёт каких-то отдельный недооценённых акций.

Например, на индекс Московской бирже существуют следующие ETF (с указанием комиссии):

VTBX — 0,78%;

TMOS — 0,79%;

SBMX — 1%;

5. Диверсификация портфеля ценных бумаг

Каждый отдельный финансовый актив несёт риски. Чтобы их снизить применяют диверсификацию рисков: включение в портфель разных инструментов с каким-то весом. Все компании не могут разом обанкротиться. Зная, что в наличии есть 10 компаний можно быть гораздо увереннее в будущем, чем имея лишь 1-2.

Диверсификацию необходимо делать не только по компаниям, но и по секторам экономики. Чаще всего кризис в одном секторе накрывает все бизнесы сразу. Если же включить в портфель компании из разных секторов, то эффект будет гораздо лучше.

И дело даже не в банкротстве, а в периодических появлениях "черных лебедей". История фондового рынка показывает, что порой случаются самые неожиданные события, которые могут в корне поменять бизнес или даже уничтожить его. Когда и с кем это может случится никто не знает.

Некоторые компании не смогут дальше показывать отличную доходность из-за изменения технологий. Например, в 1990-ые самым популярным СМИ были газеты. С появлением интернета газеты резко сошли на нет. Сейчас этот бизнес едва окупает свои затраты. На 2020 г. остаётся лишь несколько небольших изданий. Пленочные фотоаппараты также резко сошли на нет из-за появления цифровых фотоаппаратов. А кто бы мог подумать, что такое возможно?

6. Примеры инвестиционных портфелей

Рассмотрим для примера несколько вариантов инвестиционных портфелей. Поскольку эту статью вы читайте позже, то многое на рынке уже могло поменяться и указывать конкретные акции не имеет смысла. Рынок постоянно изменяется и по хорошему необходимо каждый год вносить небольшие изменения. Поэтому будем указывать процент в секторе.

Во всех примерах говоря краткосрочные ОФЗ мы подразумеваем облигации с датой погашения 1-2 года.

Вариант 1. На сто процентов из акций. Такой вариант хорошо подойдёт для долгосрочного вложения.

25% нефтянка;

25% металлы;

20% банки;

10% энергетика;

10% ритейл;

10% телекомы;

Вариант 2. Более защищённые за счёт небольшой части хеджирования (с включением доли золота и облигаций).

25% нефтянка;

25% металлы;

15% краткосрочные ОФЗ;

15% банки;

5% золото;

5% энергетика;

5% ритейл;

5% телекомы;

Вариант 3. Консервативный 50/50. Такая пропорция акций и облигаций подойдёт многим инвесторам:

С 1 января 2015 г. у российских инвесторов появилась возможность открывать ИИС (индивидуальный инвестиционный счёт). Его главное преимущество: он позволяет получать налоговые вычеты.

На выбор доступно два варианта вычета:

Тип-А: на взнос (вычет выплачивается с суммы не более 400 тыс. рублей в год, это 52 тыс. рублей вычета);

Тип-Б: на прибыль (освобождение от налога на всю прибыль по ИИС, за исключением дивидендов икупонов);

Действующий ИИС может быть только один на человека. Главным условием получения льготы является срок существования счёта более 3 лет. При этом за это время с него нельзя выводить средства.

При этом не берётся налог на прибыль по счёту, пока он открыт. Это даёт инвесторам дополнительную доходность, особенно это заметно при долгосрочных вложениях.

Налоги в РФ для резидентов составляют 13% на прибыль и дивиденды. Но есть кое-какие возможности, которые позволят абсолютно легально сэкономить на налогах.

Есть два варианта как не платить налог на прибыль по ценным бумагам:

Воспользоваться налоговым вычетом на ИИС по типу-Б;

Спорный вопрос касательно использования защитных ордеров — стоп-лоссов. Стоит ли их использовать при долгосрочном инвестировании?

Большинство инвесторов склоняются, что не стоит. Биржа крайне эмоциональна. Цены сильно колеблются в зависимости от поступающих новостей. Если инвестор будет ставить стоп-лосс, то может так получиться, что он несколько лет был в плюсе по акции, а потом наступает паника на бирже и все накопления могут быть потеряна за несколько недель. Да ещё и стоп-лосс сработает. В итоге он уйдёт с рынка ни с чем.

Рынок акций склонен к росту. Поэтому нет смысла выходить по дешевым ценам.

7.4. Можно ли посмотреть чужие портфели

Чужие инвестиционные портфели можно посмотреть, если того захочет инвестор. Например, можно посмотреть портфель Уоррена Баффета. Также Рэй Далио выкладывал свой портфель. Но практической ценности в этом нет.

Баффет покупает очень крупные позиции, поэтому ему приходится искать недооценённые акции которые ему готовы продать крупным пакетом. У рядовых инвесторов такой проблемы нет. Они могут покупать и продавать любые пакеты. Особенно когда речь идёт о голубых фишках.

Вряд ли скопировав чужой публичный портфель можно добиться какие-то выдающихся результатов.

Смотрите также видео "Основы диверсификации. Составление инвестиционного портфеля. Инвестиции для начинающих":

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

БКС Брокер