Бета-коэффициент (β) при анализе акций — что это и как работает

В этой статье вы познакомитесь с коэффициентом β, который чаще всего рассчитывается для акций (но может и для любого актива) при сравнение их волатильности. Также этот показатель помогает рассчитать риски и доходность инвестиционных портфелей.

1. Что такое бета-коэффициент на рынке простыми словами

Бета-коэффициент (β, Beta) — это показатель, который показывает ценовые движения относительно фондового индекса или иного бенчмарка.

Бета-коэффициент впервые предложил Шарп. Он является лишь статистическим показателем. Его исторические данные не гарантируют, что и в будущем соотношения будут такими же.

Это может быть сравнение нескольких портфелей: российских и зарубежных акций, золота или облигационных наборов. Искать зависимость можно между любыми инструментами на бирже.

Например, если фондовый индекс вырос на 1% и акция выросла на 1%, то в этом случае β = 1, поскольку движение биржевых котировок полностью копируют индекс. Если же первый вырос на 1%, а второй на 2,5%, то в этом случае β = 2,5, что говорит о том, что акция волатильнее индекса в два с половиной раза. Она будет расти и падать сильнее. Это даёт премию к доходности при бычьем рынке и большие риски при падающем.

Формула бета-коэффициента:

β = Cov(ki,p)/Var(p)

Где:

ki — доходность акции в i-ом периоде;

p — доходность портфеля (чаще всего используется просто фондовый индекс);

Cov (ki,p) — ковариация i-ой ценной бумаги и портфеля (p);

Var (p) — вариация доходности портфеля (p);

Вместо Var (p) в знаменателе часто можно увидеть σ2 (дисперсия портфеля или фондового индекса).

Более подробная формула выглядит следующим образом

Однонаправленное движение, но волатильность акции выше

0 < β < 1

Однонаправленное движение, но волатильность ниже

β = 0

Полностью отсутствует взаимосвязь

β < 0

Разнонаправленные движения рынка и акции

Последний случай редко встречается на рынках. Чаще всего защитные активы в виде золота могут показывать такую обратную корреляцию.

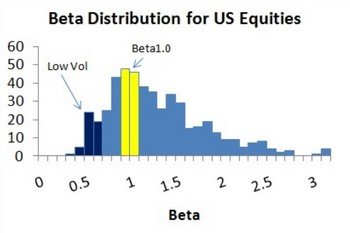

Большие значения Бета свидетельствует о высокой волатильности финансового инструмента по сравнению с рынком. Колебания биржевых котировок могут быть существенными.

Последние исследования показывают, что порой высокие значения бета не дают бонуса в большой доходности. Такова статистика с 1990 по 2010 гг. среди американских акций.

2. Где можно посмотреть коэффициент Бета

Посмотреть корреляцию наглядно в истории можно на сайте ru.tradingview.com с помощью индикатора BETA, где мы можем также задать с чем сравнивать наш актив. Можно составить самые разнообразные соотношения.

Сбербанк и индекс ММВБ:

Сбербанк и цена нефти Brent:

С развитием торговли на криптовалютном рынке стали часто сравнивать корреляцию золота и Биткоина. Но как показывает практика зависимость весьма слабая или даже вовсе отсутствует:

3. Коэффициент бета инвестиционного портфеля

Профессиональные управляющие крупными фондами используют коэффициент β для анализа и прогнозирования сбалансированного инвестиционного портфеля.

Коэффициент бета позволяет сделать следующее:

Определить риск отдельного актива (или даже портфеля) относительно бенчмарка;

Составить сбалансированный набор ценных бумаг;

Определить веса отдельных ценных бумаг;

Определить волатильность;

Формула Бета для портфеля:

βп = ∑ (Wi × βi)

Где

βп — коэффициент бета;

Wi — вес i-ого актива;

βi — бета i-ого актива;

Таким образом, можно рассчитать коэффициент бета относительно рынка.

Чтобы максимально сгладить динамику портфеля в него стоит включать акции с положительный и отрицательной бетой. Также стоит всегда иметь какую-то часть в краткосрочных и долгосрочных облигациях. При этом можно составить его из совокупности корпоративных облигаций и ОФЗ.

— что это и как рассчитывается")

— что это значит в финансах")