Благодаря технологии безналичных банковских расчётов, физические лица, государственные органы или коммерческие организации могут беспрепятственно проводить платежи и подавать финансовую отчётность. Говоря о частных клиентах банков, для этого они используют специальные приложения или личный кабинет на сайте банковского учреждения. Что касается взаимодействия банков друг с другом, для этого используются корреспондентские счета.

1. Что такое корреспондентский счёт простыми словами

Корреспондентский счёт (англ. "correspondent account") — это счёт, который состоит из 20-ти цифр и открывается банком или другим финансовым учреждением с целью осуществления учёта собственного имущества, отражения расчётов (которые были произведены организацией) или для участия в формировании резервных накоплений банковской системы.

В процессе заполнения расчётно-платёжной документации, обязательно придётся указать корреспондентский и расчётный счёт. Они имеют существенные отличия, поэтому их следует научиться отличать друг от друга. Также не стоит путать корреспондентский счёт с корреспондируемым, это 2 разных понятия.

Средства, которые находятся на корреспондентском счёте, защищены ЦБ России. С помощью такого счёта, банковские учреждения или другие финансовые организации могут своевременно исполнять требования клиентов. Номер счёта должен быть вписан в платёжное поручение. Именно это необходимо для своевременного перевода средств со счёта одного банка в другой.

Поскольку для работы компании выбирают разные банковские учреждения, для перевода средств от одной организации к другой необходимо использовать корреспондентские счёта. Их предприниматели открывают в удобном для них территориальном отделении ЦБ РФ. Если речь идёт о долгосрочном партнёрстве, лучше установить прямые взаимоотношения. Таким образом финансовые учреждения будут производить переводы гораздо быстрее.

2. Для чего открывать корреспондентский счёт

Корреспондентским счётом (КС) является реквизит, который банки и другие финансовые учреждения открывают в Центральном банке России, и именно он используется как основа взаиморасчётов в условиях рынка банковских услуг. Корреспондентский счёт открывается организацией в ЦБ или у одного из иных коммерческих кредиторов.

Этот счёт будет присвоен компании в момент её регистрации для возможности производить взаиморасчёты с Центральным банком РФ и другими банковскими учреждениями. Сначала деньги поступают на корреспондентский счёт банка, после чего, средства перенаправляются специалистами по необходимым расчётникам.

Через корреспондентский счёт можно производить следующие разновидности финансовых операций:

другие взаиморасчёты через взаимодействие с Центробанком.

Чтобы произошло списание средств, компания должна дать на это согласие. Это касается всех операций, независимо от суммы перевода. Закрытие счёта инициирует банк владелец счёта в случае ликвидации кредитного учреждения или его работа завершается в связи с грубыми нарушениями действующих законов РФ.

3. Разновидности корреспондентских счётов

Коммерческие компании могут иметь вклады в зарубежных и российских банках, при этом, держать средства в валюте или рублях. В связи с этим, существует несколько 3 разновидности корреспондентских счетов:

Востро. Используется иностранными гражданами, которые ведут хозяйственную деятельность на территории РФ. Валюта, в данном случае, это рубль или же национальная денежная единица владельца счёта;

Ностро. Предусмотрен для совершения операций между зарубежными контрагентами и российскими клиентами;

Лоро. Через данный счёт производится взаимодействие банковских операций. В данном случае, респондент должен оформить заявление у корреспондента, тот в свою очередь, открывает для банковского учреждения респондента корреспондентский счёт на основании специального договора.

Если речь идёт о необходимости проведения внутренних операций, данный счёт, это обязательный реквизит, и он будет указан в документах. Касательно внешних операций, их можно оформить без него.

4. Как отличить корреспондентский счёт от других, если количество символов одинаковое

Расчётный и корреспондентский счёт имеют одинаковое количество цифр, которые подобраны по общему принципу. Чтобы отличить эти счета друг от друга, необходимо учесть следующее:

в расчётном счёте (РС) последняя цифра подобрана индивидуально, а в корреспондентском, они соответствуют цифрам с 7 по 9 банковского идентификатора;

в КС первые числа, это всегда «301», а у расчётного они могут быть другими в зависимости от того, какую деятельность ведёт организация-получатель. Например, самыми часто встречающимися первыми числами являются «407» и «408», последние применяется для физических лиц;

если речь идёт о проведении операции в пределах одного банковского учреждения, даже при том, что филиалы могут быть разными, в квитанции будет указан только расчётный счёт.

Касательно оформления платёжных поручений, для осуществления перевода между кредитно-финансовыми структурами, здесь может быть указано оба счёта.

5. Что необходимо для открытия корреспондентского счёта

Чтобы открыть КС в Центральном банке РФ, финансовой организации необходимо предоставить следующие документы:

заявка с требованием открыть счёт;

копии учредительных документов с печатью нотариуса;

письмо из Банка России. В нём должно говориться о том, что заявители действительно являются руководителем и главным бухгалтером финансового учреждения;

копия лицензии, разрешающей проводить финансовые операции (заверенная у нотариуса);

свидетельство о том, что компания находится на учёте в налоговой службе;

извещение страхователя ФСС;

справка о постановке на учет в ФОМС и ПФР;

карточка с образцами подписей главного бухгалтера, руководителя или других уполномоченных ЦБ РФ лиц;

заверенная нотариусом копия письма из Росреестра со списком кодов статистики, которые принадлежат компании;

письмо из органа, осуществляющего регистрацию, а также копия выписки из накопительного счёта, который открывается на временной основе. Здесь можно ознакомиться с переводом средств на корреспондентский счёт.

6. Какая информация находится в договоре

Когда будет определён состав корреспондентских обязательств, необходимо заключить соответствующее соглашение. Здесь будут отображены права банка:

на основании поручения обоих банковских учреждений проводятся операции, но при этом, с обязательным соблюдением установленных лимитов;

возможность производить обмен контрольными документами. В первую очередь, это касается карточек-образцов подписей лиц, имеющих право на подпись банковской документации и обращение в банк с соответствующими вопросами, а также и электронных ключей, применяемых клиентами банков;

возможность осуществлять такие операции как инкассирование документов, связанные с аккредитивом, выдачу или приём гарантий, акцепты трат и выплату процентов.

Совсем недавно банки практически не заключали подобные соглашения. Они играли исключительно техническую роль в осуществлении таких операций. Но, на данный момент, это один из инструментов, который позволяет минимизировать риски и получить дополнительную прибыль, в том числе благодаря быстрой передаче информации о движении средства на корреспондентских счётах, а также полном исключении или спаде ставок комиссионного вознаграждения, независимо от разновидности операции.

Корреспондентские договора получили популярность из-за того, что банки начали сами выступать заимодавцами и заёмщиками. Кроме этого, они сами часто используют различные банковские услуги. В процессе заключения такого договора, банки делятся на 2 разновидности – банк-корреспондент (не имеет возможности открыть счёт) и банк-респондент (с возможностью открыть счёт).

7. Операции по корреспондентскому счёту

Корреспондентский счёт используется для проведения таких операций как:

Переводы, которые осуществляют контрагенты, поступают на корреспондентский счёт банковского учреждения и далее средства после тщательной проверки будут распределены по клиентским счётам или внутренним счетам банка. Стоит учесть, если клиент банка отправляет средства и при этом, возникают трудности, банковское учреждение распределяет платежи по внутренним счётам.

Также клиенты должны быть готовы к возникновению следующих ситуаций:

списание денег может произойти только в случае, когда будет получено распоряжение от владельца данного счёта или при поступлении в банк соответствующей расчётной документации (к примеру, инкассовой). Это должно произойти в течение операционного дня. Списание платежа со счёта клиента происходит в пределах имеющейся суммы на момент списания. Если денег не хватает, операция не будет проведена, а деньги придут на карту;

в ситуации, если контрагент отправил деньги, но они не были получены другой стороной, зачастую, это говорит о допущенной ошибке в реквизитах. В таком случае, платёж будет отправлен на счёт «47416», то есть в «средства, которые поступили на корреспондентские счета до выяснения». В таком случае, контрагенту необходимо написать письмо и уточнить о том, что реквизиты действительно были указаны неверно отправителем. Уточнение следует отправлять из своего банка. Только после этого, платёж может быть переведён в полном объёме. Если банк-получатель не ознакомится с уточняющим письмом, по истечению 3 рабочих дней средства будут отправлены обратно на счёт отправителя.

8. Отличие корреспондентского счёта от расчётного

Существует большая разница между расчётным и корреспондентским счётом, но, чтобы её понимать, необходимо знать, что такое расчётный счёт. Он может быть открыт индивидуальному предпринимателю и любому юридическому лицу с целью проведения взаиморасчётов с контрагентами и отправки денежных средств на счета бюджетных организаций.

Кроме этого, юридические лица считают его наиболее удобным способом отслеживания движения своих денежных средств независимо от периода, поскольку каждую из операций можно отыскать в личном кабинете. Говоря о конкретных отличиях счётов, стоит выделить следующее:

разница в написании номера. И расчётный, и корреспондентский счёт 20-знаночные. Но, последний всегда начинается с чисел «407» и «408». Первое применяется для юридических лиц, а второе для индивидуальных предпринимателей, а также частных лиц. В конце счёта указывается обыкновенный номер в банковской системе. КС всегда начинается с числа «301», а последнее число, это БИГ банка;

как говорилось выше, расчётный счёт открывается юридическими лицами или ИП, в то время как корреспондентский счёт может быть открыт только банком;

расчётный счёт позволяет производить переводы между индивидуальными предпринимателями, юридическими лицами и лицами, занятыми частной практикой. Касательно корреспондентского счёта, средства переводятся между счетами банков и ЦБ России;

цель открытия расчётного счёта, это обслуживание деятельности ИП и юридических лиц. Корреспондентский счёт подразумевает обслуживание деятельности банковских учреждений с участием Центрального банка и при необходимости других финансовых организаций;

на расчётный счёт владелец может положить кредит, в то время как корреспондентский не даёт такой возможности.

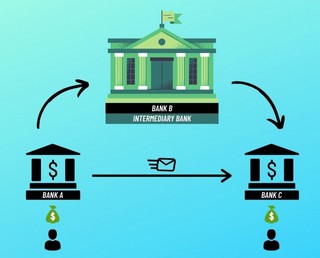

9. Взаиморасчеты между банками

Межбанковские расчёты происходят в случае, когда контрагенты имеют счета в разных банковских учреждениях. На такой случай предусмотрено две разновидности расчётов, в которых принимают участие корреспондентские счёта банков:

Децентрализованные. Данная разновидность межбанковского расчёта подразумевает осуществление операции без участия Центрального банка РФ. В основе операции лежит заключённое между банками корреспондентское соглашение;

Централизованные. Эта разновидность расчётов является самой популярной, поскольку кроме банковских учреждений в операции принимает участие ЦБ. Платёж проходит через КС, а Центральный банк осуществляет контроль на законодательном уровне.

10. Где лучше открывать корреспондентский счёт

Каждый из случаев стоит рассматривать индивидуально. Перед открытием счёта, необходимо провести анализ целесообразности и требований. Поиск необходимого набора партнёров-корреспондентов с учётом валюты, потребностей, клиентской базы и количества транзакций, это достаточно сложный процесс. Говоря о начинающих предпринимателях, они часто сталкиваются с трудностями, связанными с защитой корреспондентских счётов.

Удача или неудача в процессе обслуживания, напрямую связана с сотрудничеством и осведомлённости о том, как работает и устроен корреспондентский счёт. На данный момент можно воспользоваться специальными программами, которые помогут подобрать банк для открытия корреспондентского счёта с минимальной вероятностью отказа.

11. Чем корреспондентский счёт отличается от корреспондирующего

Из-за нехватки опыта, многие люди путают корреспондентские и корреспондирующие счёта, но, они имеют кардинальные отличия. Корреспондентский счёт относится к счётам банка, а корреспондирующий к бухгалтерскому учёту и к банковским не имеет прямого отношения. Корреспондирующими называют счёта, применяемые в процессе ведения бухгалтерского учёта.

В их основе лежат проводки по бухгалтерским и финансовым операциям. Они фиксируются в кредите и дебите бухгалтерских счётов. При этом, в банковской системе корреспондирующие счёта могут применяться в ходе формирования платёжных поручений, так как без их участия невозможно произвести банковский перевод.

12. Где получить информацию о корреспондентском счёте

Говоря о платёжных операциях, которые проводятся в рамках одного банка, корреспондентский счёт знать необязательно. Но, если речь идёт о межбанковских переводах, он потребуется как для получателя, так и для плательщика. Данные реквизиты можно узнать следующим образом:

изучив договор на обслуживание. Счёт будет указан в нижней части документа с остальными реквизитами;

в мобильном приложении или в личном кабинете на официальном сайте банка;

в отделении финансовой организации;

связавшись с оператором по телефону;

в чате на официальном сайте (если он есть).

Кроме этого, корреспондентский счёт можно узнать из документов, переданных со стороны получателя средств. У одного банка может быть открыто большое количество КС, поэтому лучше запросить конкретный номер у компании, на баланс которой будут переводиться деньги. Если платёжное поручение будет оформляться через мобильное приложение или личный кабинет на сайте, в процессе заполнения других реквизитов корреспондентский счёт будет предоставлен автоматически.

Заключение

Корреспондентский счёт – это счёт, закреплённый за конкретным банковским учреждением или другой финансовой организацией. Он используется для осуществления денежных переводов между Центральным банком и другими учреждениями. Открытием КС занимается также ЦБ РФ, кроме этого, он гарантирует защиту средств, находящихся на счетах.

— что это и как работает")