Что такое модель Альтмана и для чего ее используют в экономике

В этой статье мы рассмотрим модель Альтмана, которая позволяет прогнозировать банкротство предприятий. Перечислим формулы, коэффициенты, которые подскажут инвесторам риски при покупки компаний.

Модель Альтмана (Altman model) — это алгоритм оценки угрозы банкротства предприятия. Основой является комплексный анализ важнейших финансовых показателей деятельности компании.

Модели банкротства, а их существует огромное множество, позволяют на основе имеющихся данных рассчитать риски конкретного предприятия, в том числе, угрозу банкротства. Обычно, для таких моделей используют количественные и качественные варианты прогнозирования.

Банкротство — это неспособность должника удовлетворить в полном объёме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных государственных платежей.

Модель Альтмана относится к количественным моделям, основанным на использовании специальных формул, включающих финансовые показатели и коэффициенты компании.

2. История

Эдвард Альтман, американский экономист, работал над своей моделью с 1946 по 1965 год. За эти годы он изучил 66 компаний и связанные с их деятельностью 22 финансовых коэффициента. После этого использовал множественный дискриминантный анализ для определения весовых коэффициентов.

Именно Альтман был новатором в применении MDA-анализа, впервые предложенного другим американским экономистом Фишером, для оценки риска банкротства.

По количеству используемых при расчете коэффициентов выделяют следующие модели:

Двухфакторная;

Четырехфакторная;

Пятифакторная;

Семифакторная;

Впервые модель Альтмана была опубликована в 1968 году в статье «Financial ratios, discriminant analysis and forecast of corporate bankruptcy» ("Финансовые коэффициенты, дискриминантный анализ и прогноз банкротства корпораций").

3. Двухфакторная модели Альтмана

Изначально свет увидела двухфакторная модель оценки несостоятельности предприятия. Надо отметить, что до сих пор она остаётся одной из самых простых и наглядных, основываясь только на двух показателях:

Если Z > 0, то ситуация в компании критическая и вероятность банкротства высока.

Двухфакторная модель Атмана чаше всего применяется для экспресс-анализа компании. Будучи предельно простым, этот метод позволяет с высокой точностью описать финансовое развитие предприятия на срок около двух лет.

Она так же хорошо подходит для сравнительного анализа, когда нужно проанализировать несколько предприятий одной отрасли и оценить их риски несостоятельности относительно друг друга.

Её очевидным минусом является очень низкая точность прогнозирования на более длительные сроки. Возможно, причина в том, что она не принимает во внимание ни выручку, ни прибыль предприятия.

Двухфакторная не модифицированная модель Альтмана показывает гораздо более низкую эффективность на развивающихся рынках.

В России эту модель подробно исследовала М. А. Федотова. Она предложила добавить к двухфакторной модели Альтмана ещё один показатель, а именно, показатель рентабельности активов (ROA).

Модель Альтмана пытались и пытаются улучшить многие экономисты, создавая на её основе свои собственные скрининг модели.

4. Пятифакторная модель Альтмана

В том же, 1968 году, Альтман году предложил более сложную, пятифакторную модель, для анализа риска банкротства компаний, акции которых котируются на бирже. Это одна из самых популярных моделей Альтмана.

X1 — оборотный капитал/активы предприятия (Working Capital / Total Assets);

X2 — нераспределенная прибыль/активы предприятия (Retained Earnings / Total Assets);

X3 — прибыль на налогообложения/активы предприятия (Earnings Before Interest and Taxes / Total Assets);

X4 — рыночная стоимость акций/балансовая стоимость всех обязательств (Market Value of Equity / Total Liabilities);

X5 — объём продаж/активы предприятия (Sales / Total Assets);

Как интерпретировать значения пятифакторной модели Альтмана:

Z < 1,81 — вероятность банкротства составляет от 80 до 100% в течение ближайших двух лет;

Z от 1,81 до 2,77 — вероятность финансовой несостоятельности компании от 30 до 50%;

Z от 2,77 до 2,99 — вероятность банкротства составляет от 15 до 20%;

Z > 2,99 — предприятие считается финансово благополучным. В течение ближайших двух лет вероятность банкротства крайне низкая;

Точность прогноза пятифакторной модели Альтмана составляет 95% в течение года и 83% в течение двух лет. И это один из самых высоких показателей для такого типа моделей.

В 1983 году в статье Э. Альтмана «The Difficulties of Corporate Finance» («Трудности корпоративных финансов») была опубликована модель для предприятий, акции которых не котируются на фондовой бирже.

Формула для компаний, акции которых не котируются на фондовой бирже:

X4 — балансовая стоимость собственного капитала/заёмный капитал (book value of equity / debt capital);

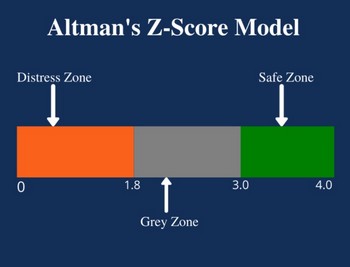

Альтман представил модель для трех зон:

Z > 2.9 — безопасная зона;

1.23 < Z < 2.9 — зона неопределённости;

Z < 1.23 — зона повышенного риска;

Точность пятифакторной модифицированной модели Альтмана составляет 90,9% при прогнозировании банкротства предприятия за год до его наступления.

5. Модель Альтмана для непроизводственных компаний

В 1993 году Альтман продолжил свои исследования и пересмотрел модель для непроизводственных компаний. (Альтман Э., «Корпоративный финансовый кризис и банкротство»).

Альтман исключает показатель X5 (коэффициент оборачиваемости активов) из Z-счета, оставив три первые переменные неизменными, но весовые коэффициенты пересчитываются заново. Именно коэффициент оборачиваемости активов определял большой разброс значений на выходе из-за высокой зависимости от отраслевой специфики.

Формула Z-модели Альтмана для непроизводственных компаний:

Z = 6.56 × X1 + 3.26 × X2 + 6.72 × X3 + 1.05 × X4

Где:

X1 — Оборотный капитал / Активы (Working Capital / Assets, Working Capital / Total Assets);

X3 — Прибыль до налогообложения / Активы или EBIT / Активы (Profit before tax / Assets или EBIT / Assets);

X4 — Собственный капитал / Обязательства (Equity / Liabilities).

Заключение о Z-модели Альтмана для непроизводственных компаний:

Z ≤ 1,1 — ситуация критическая, организация с высокой вероятностью обанкротится;

Z ≥ 2,6 — нестабильная ситуация, вероятность банкротства организации невелика, но не исключена;

Z от 1,10 до 2,6 — низкая вероятность банкротства организации;

6. Модифицированная четырёхфакторная модель Альтмана

В 2003 году вышла статья Альтмана «Credit Risk Management: The Challenge for the New Millennium» («Управление кредитным риском: Вызов новому тысячелетию»). В ней Альтман признавал низкую прогнозную эффективность своей модели для развивающихся рынков и предложил новую модифицированную модель, разработанную совместно с Хартцеллом и Пеком. Эта модель прошла тестирования на компаниях из Мексики, Аргентины и Бразилии.

Альтман предложил добавлять к четырехфакторной модели коэффициент 3,25.

Формула модифицированной четырёхфакторной модели Альтмана:

X1 — оборотный капитал/сумма активов (Working Capital / Assets);

X2 — нераспределенная прибыль/сумма активов (Net Income / Assets);

X3 — операционная прибыль/сумма активов (Profit before taxes and interest / Assets);

X4 — рыночная стоимость акций/обязательства (Market value of shares / Liabilities);

Зоны оценки варьируются, как и в четырехфакторной модели:

Z > 2.6 — "безопасная" зона;

1.1 < Z < 2.6 — "серая" зона или зона неопределенности;

Z < 1.1 — высокая вероятность банкротства.;

7. Модель Альтмана-Сабато

В 2007 году Э. Альтман и Д. Сабато в своей статье «Modeling Credit Risk for SMEs: US Market Data» («Моделирование кредитного риска для МСП: данные рынка США») представил модель, разработанную на основе выборки из 120 обанкротившихся и 2010 успешно функционирующих малых предприятий в США.

Модель Альтмана-Сабато для малых и средних предприятий создавалась а соответствии с Basel II capital Accord (Базельское соглашение по капиталу) и получила название "Logit-model".

X5 — не облагаемая налогом прибыль/%% к уплате (Profit before taxes and interest / interest payable , EBITDA / Interest Expenses);

Интерпретация значений вероятности банкротства модели Альтмана-Сабато:

0,4 — 40% вероятности банкротства;

0,9 — 90% вероятности банкротства;

0,5 — предприятие можно отнести к категории финансово нестабильных;

< 0,5 — финансово стабильное предприятие;

Альтман изучил 11 компаний с рейтингом "ААА" и обнаружил, что среднее значение Z для них составляет 5,02, а стандартное отклонение -1,5. Это означает, что если компания имеет значение Z от 3,52 до 6,52, то она имеет рейтинг по шкале S&P - ААА.

Кредитный рейтинг присваивается рейтинговым агентством, когда оценка по модели Альтмана может быть произведена самим предприятием, что очень удобно. Значение Z-балла напрямую коррелирует со значением рейтинга международных рейтинговых агентств. Так компания Microsoft имеет Z – Score 5,93 и рейтинг Moody`s - Aaa. А компания Burger King Z – Score = 2,61 и рейтинг B2.

Интересно, что в 2007 году Альтман подсчитал, что медианный Z-score составил 1,81. Реальные кредитные рейтинги этих компаний были эквивалентны B. Это указывало на то, что 50% фирм должны были иметь более низкие рейтинги, чем они имели на тот момент.

Расчёты Альтмана привели его к мысли о скором кризис и обвале на кредитном рынке. Альтман считал, что кризис будет вызван корпоративными дефолтами, но кризис начался с ипотечных ценных бумаг. Но кое в чём он оказался прав: 2009 стал вторым по величине в истории по количеству объявленных дефолтов.

Семифакторную модель

В 1977 году Альтман опубликовал семифакторную модель. Но в связи со сложностью расчётов, сейчас она практически не применяется, не смотря на то, что позволяет делать пятилетний прогноз финансового состояния предприятия с вероятностью около 70%.

8. Заключение и итоги

Итак, мы проанализировали модель Альтмана и все её основные вариации: двухфакторную, пятифакторную, модифицированную пятифакторную, четырехфакторную и пятифакторную логит-модель.

Модель Альтмана следует использовать с осторожностью для российских предприятий, поскольку Альтман основывал свою модель на статистической выборке американских предприятий. В Америке существует другой стандарт бухгалтерского учета (GAAP), поэтому коэффициенты немного отличаются. Однако его модель можно использовать и в качестве рекомендательной, поскольку она универсальна и включает базовые финансовые коэффициенты.

Необходимо отметить, что помимо модели Альтмана, существует множество других моделей оценки финансового состояния предприятия и угрозы банкротства.

Часть из них созданы на основе модели Альтмана. Например, модель Таффлера и Тишоу, модель Лиса или Гордона Спрингейта.

Часть были разработаны самостоятельно: метод Дюрана, девятифакторная модель Фулмера или шестифакторная модель Зайцевой.

К сожалению все эти модели не универсальны, так как подбор параметров и коэффициентов идет эмпирическим путем (методом подпора) с использованием большого массива статистических данных.

Но на сегодняшний день, эти модели широко используются, особенно для проверки платежеспособности предприятий.

— полный обзор")