Финансовый кризис 2007-2008 — учимся на старых ошибках

В этой статье мы расскажем про финансовый кризис 2008-2009 гг. Хотим подчеркнуть, что кризис был в большей мере не экономическим, а финансовым, то есть вызван в основном из-за множества накладок, закредитованности, излишних рисков финансовых структур.

Что такое финансовый кризис 2007-2008 простыми словами

Финансовый кризис 2007-2008 — это сильное падение всех рынков: фондового, недвижимости, сырьевых товаров; Спад сопровождался снижением ВВП, торгового оборота во всём мире, банкротства крупных банков.

Начался финансовый кризис 2008 г. в логове капитализма — США. После чего стремительно перекинулся на все мировую финансовую систему.

Первоначально всё начиналось с долговых проблем в США, который создал непреодолимые препятствия многим организациям из финансового сектора, а далее уже негативное влияние оказало на реальную экономику. Толчком к крушению стал ипотечный кризис (subprime mortgage crisis).

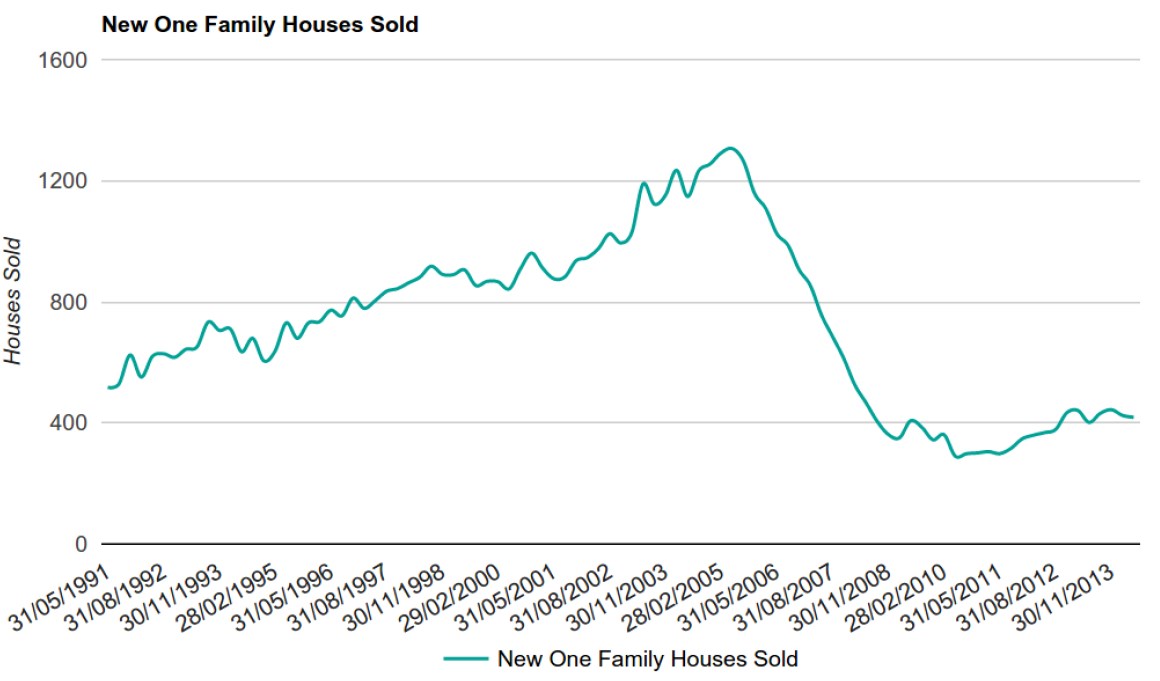

Ипотечный кризис долгое время назревал. Покупка недвижимости в США превратилась просто в инвестицию с целью перепродажи дороже. Только покупалась она за счёт ипотеки, то есть в долг. При этом требования к заёмщикам постоянно падали, то есть если раньше требовался первоначальный взнос, подтверждение справки с работы, то с какого-то момента эти требования отпали. Теперь купить дом мог каждый желающий, даже тот, кому это совсем не по карману.

40% всех денег шло в виде инвестиций в недвижимость США. Это самый большой процент за всё время существования рынка недвижимости. Естественно, что цены росли не из-за реального спроса, а из-за того, что все покупали с целью перепродать.

Из-за долговых проблем, бизнесам стало сложнее привлекать капитал при размещении ценных бумаг. Кредиты стали дороже.

Кризис пытались как-то заглушить. ФРС в сентябре 2007 г. начали снижать ставки с 5,25% до 4,25% к декабрю. В январе ФРС понизил ставку ещё до 3,5%, а потом и до 3%. 18 марта ставка ФРС упала до 2,25%.

Банкротства 2008-2009

Первым кто пострадал из банков являлся инвестиционный банк Bear Stearns, в августе 2007 г. у него начались сложности с ипотечным кредитованием. После чего 14 марта 2008 г. его спасли ФРС и банк JPMorgan Chase.

У компаний, занимающимися ипотечными бумагами Fannie Mae, Freddie Mac и AIG, возникли проблемы. Их ценные бумаги с кредитным рейтингом надёжности ААА оказались совсем ненадёжными. 6 марта 2008 г. начались рекордные просрочки у ипотечников. Недвижимость дешевела, что вызывало всё больше новых проблем.

С целью оказания помощи, для ипотечных корпораций было снижены требования капитала с 30% до 20%.

Ипотечные долги Fannie Mae, Freddie Mac составляли 14 трлн долларов. Эти две организации были выкуплены государством.

Количество банкротства среди банков в США стремительно росло:

2007 — 3;

2008 — 25;

2009 — 140;

2010 — 157;

Самым громким банкротством с которого начался обвал на фондовом рынке считается Lehman Brothers. Этот инвестиционный банк являлся одним из самых крупных в США. Во многом его банкротство связано с тем, что он использовал слишком большие кредитные плечи, брал большие риски. В итоге банк лопнул. Его долги составили $613 млрд.

В тяжелом положении оказались и другие американские банки Merrill Lynch, Goldman Sachs, Morgan Stanley. Bank of America поглотил Merrill Lynch.

Причины финансового кризиса 2008-2009

Про то, что будет финансовый кризис стали говорить ещё в 2006 году. Опытные финансисты начали говорить про это. Но тем не менее рынок ещё продержался два года. Поэтому делать прогнозы на то, когда точно всё рухнет невозможно.

Сильный перегрев кредитного рынка;

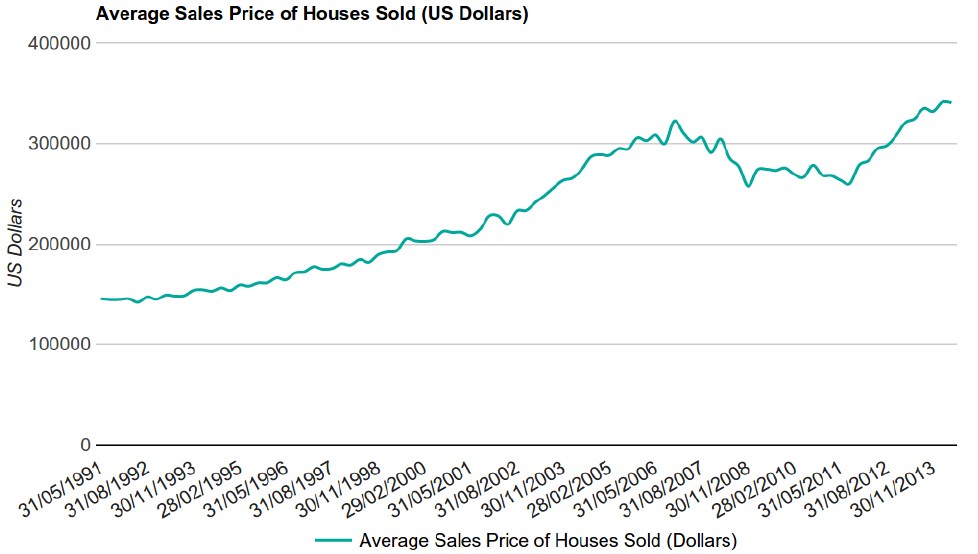

Ипотечный пузырь;

Сырьевой бум;

Банки, которые играли по крупному с огромными рисками;