Как рассчитать справедливую цену акции компании — 4 способа

Финансовые аналитики зачастую используют понятие «справедливой цены» акций. В этой статье мы рассмотрим насколько это реально и стоит ли это делать? Какие способы и подходы есть для оценки реальной стоимости компании.

1. Что такое справедливую цена акции простыми словами

Справедливая цена — это стоимость, приведённая к текущему моменту денежному потоку, которая компания сможет генерировать акционерам за бесконечный период владения.

Это определение основано на обесценивании денег из-за инфляции. Проще говоря: сегодняшние 1000 рублей через год могут стоить уже 850 рублей. С помощью прогнозирования инфляции инвестор может попытаться понять заработает ли компания больше, чем обесценятся деньги.

Вообще, сложно дать определение справедливой цене акций. По факту это та цена, которая получается в результате торгов на фондовой бирже. Однако рынок бывает крайне эмоционален, поэтому регулярно случаются сильные перекосы в переоцененную или недооцененную сторону.

Справедливая цена акции поможет инвесторам принять решение о покупке.

Рациональный инвестор не станет покупать переоцененную акцию. Он всегда держит в портфеле недооценённые или справделоиво оценённые акции, иначе он просто потеряет деньги в случае падения биржи.

Примечание

Иногда справедливую цену называют «целевой».

Рассмотрим несколько способов определения справедливой цены.

1. На основе мультипликаторов

Мультипликаторы — это экономические показатели, отражающие эффективность бизнеса и его оценку.

Идея простая: сравниваются компании по финансовым мультипликаторам в одном секторе. Выбираем те, что имеют недооценку. Например, если средний P/E сектора 20, а у компании 10, то можно прикинуть, что её справедливая цена может быть в два раза больше. Этот подход хорош своей простотой и доступностью.

Этот способ очень простой, но и ошибиться здесь также просто. Ведь сухие цифры мультипликаторов не могут предсказать дальнейшее поведение биржевых котировок и они ничего не сообщают о делах компании.

Существует не так много базовых мультипликаторов, по которым легко проводить оценку. Выделим следующие:

P/E (говорят "пэ на е"). Стоимость компании, делённая на чистую годовую прибыль. Этот показатель традиционно вызывает больше всего внимания за счёт своей простоты. Чем он ниже, тем лучше. В разных секторах могут быть совершенно разные нормальные значения "P/E". Например, для IT-сектора нормальные показатели 20-40. Для сырьевых компаний 5-10, для телекомов 10-15.

P/B. Стоимость компании к балансовой стоимости. Чаще всего используют при сравнение банков, реже сырьевых компаний. Значение меньше 1 говорит, что компания стоит дешевле её собственного капитала.

Коэффициент ROE (в %). Равен прибыли разделённый на собственный капитал. Отражает эффективность использования собственного капитала.

P/S. Стоимость компании к годовой выручке или объёму продаж. Этот показатель сложнее приукрасить, поскольку деление идёт на объём продаж, по которому можно сразу понять как идут дела у бизнеса.

EBITDA. Объём прибыли до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации.

EV/EBITDA. Определяет насколько компания дорого стоит относительно EBITDA. Чем меньше, тем дешевле бизнес.

Долг/EBITDA. Показывает большие ли долги у компании относительно EBITDA. Чем меньше, тем лучше.

Есть несколько вариантов использования мультипликаторов для оценки справедливой цены акции.

1.1. Сравнение со среднем

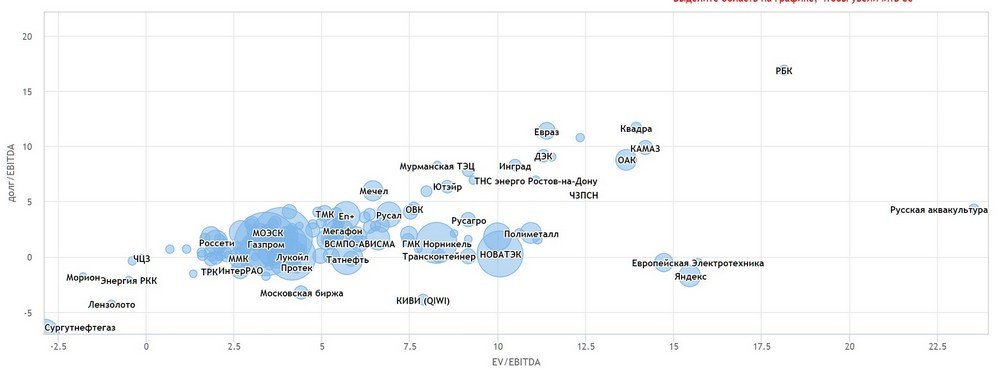

Как показывает практика лучше работает анализ двух мультипликаторов: EV/EBITDA и DEBT/EBITDA. Их наносят на графике по оси Х и У. Чем ближе компания к началу координат, тем она дешевле.

Например, если EV/EBITDA у одной компании 3, а в среднем у сектора 5, то бизнес является недооцененным на 65%. Это будет справедливая цена по сектору. Но это ещё не значит, что случится переоценка. Есть бизнесы, которые не эффективны или не перспективны. В этом случае низкие показатели мультипликаторов ничего не говорят.

Для переоценки у компании должны быть хорошие темпы роста прибыли, чтобы суметь достигнуть средних значений по сектору.

1.2. Сравнением с историческими данными

У каждого бизнеса есть своя история значений мультипликаторов. Как вариант, можно сравнивать средние значения этой компании, поскольку если рынок часто оценивает компанию плюс/минус одинаково на большом промежутке времени.

Например, если EV/EBITDA = 5 в среднем, а сейчас он равен 4, то компания может вполне вырасти на 25%. Это и будет справедливая цена на основе средних значений.

На нашем рынке особенно эффективно работает такой принцип уже 10 лет. Если мультипликаторы выше средних, то это повод для продажи.

Балансовая стоимость — это собственный капитал в отчётности МСФО. Этот показатель особенно актуален для банков и сырьевых компаний.

Условно можно сказать, что если P/BV меньше единицы, то акция недооценена, поскольку собственных средств у неё больше, чем капитализация. Например, P/BV = 0.8, то можно предположить, что справедливая цена лежит на 25% дороже.

1.4. Использованием EV

EV (Enterprise Value) отражает стоимость компании с учётом её долгов. Если EV < MCAP, то имеет место недооценка. Соответственно можно посчитать насколько процентов бизнес стоит дешевле цены на рынке.

Формула EV:

EV = [Капитализация] + [Долгосрочные обязательства] + [Краткосрочные обязательства]

Примечание

Нельзя сказать, что стоимость компании ("enterprise value") и рыночная капитализация — это одно и то же. Поскольку первые включают в себя все долги и другие ценные бумаги.

2. Дисконтирования денежных потоков

Дисконтирование — это приведение будущих платежей к эквивалентной сумме сегодня.

Из-за инфляции деньги теряют покупательную способность. То есть сегодняшние деньги больше, чем завтрашние. Инвесторы должны учитывать этот факт, чтобы заработать. Иначе может получиться, что инфляция составит 3%, а заработок 2%. В этом случае инвестор потерял 1% покупательной способности.

Ставка дисконтирования (от англ. "Discount rate") — это процентная величина для определения стоимость будущих денег. По-другому её называют "ставка доходности".

Сам подход определения справедливой стоимости акции называется «дисконтированные денежных потоков» (Discounted Cash Flow, DCF).

Рядовым инвесторам сложно определить стоимость акции на основе дисконтирования. Этот прогноз будет основан на предположении будущей инфляции и оценке будущих прибылей компании. Инвестор пытается предугадать сразу две неизвестные, что чревато ошибкой.

Например, средняя инфляция 7% в год, E/P равен 15%. В этом случае можно сказать, что инвестор будет зарабатывать больше, чем обесцениваются деньги. Сколько в этом случае может стоит бизнес? Где-то в два раза дороже. Если он подорожает, то доходность акции упадёт примерно к 7%. А значит бизнес оценён справедливо.

В этом подходе стоит учитывать, что большинство компаний никогда не достигнут своей справедливой оценки. Инвестор может предпочесть облигации акциям, которые с гарантией принесут ему прибыль без всяких рисков. Чтобы принять решение для инвестиции, нужно иметь премию к доходу.

— что это значит в финансах")

— что это и как работает")